あなたは毎月の支出から得られるポイント還元に満足していますか?実は、SBI経済圏を上手に活用すれば、年間10万円相当のVポイントを獲得することも夢ではありません。

本記事では、SBI経済圏の始め方を4つのステップに分けて詳しく解説します。三井住友カードのクレカ積立で最大3%還元、住信SBIネット銀行のハイブリッド預金で年0.21%の高金利、V NEOBANKデビットカードの常時1.5%還元など、複数のサービスを連携させることで、投資と節約を同時に実現する方法をお伝えします。

初心者でも今日から始められる具体的なアクションプランを提示し、実際に年間15万ポイントを獲得した成功事例も紹介。この記事を読めば、あなたも効率的な資産形成への第一歩を踏み出せるはずです。

目次

SBI経済圏とは?投資×ポイント還元の新しい資産形成

SBIグループが提供する金融エコシステム

SBI経済圏とは、SBIグループの金融サービスとVポイントを連携させ、投資・銀行・決済などを一元管理しながらポイント還元率を最大化する仕組みです。

単なるポイント獲得だけでなく、資産運用と日常決済を組み合わせることで、効率的な資産形成を実現できる点が最大の特徴といえるでしょう。

主要なサービスには以下のようなものがあります:

- 三井住友カード×SBI証券:クレカ積立で最大3.0%還元

- 住信SBIネット銀行:SBIハイブリッド預金で普通預金金利年0.21%

- V NEOBANKデビットカード:どこでも常時1.5%還元

- Vポイント投資:貯めたポイントを1ポイント=1円で投資に活用

Vポイントアッププログラムで還元率を最大化

SBI経済圏の魅力は、Vポイントアッププログラムによる還元率の上乗せです。

家族カード登録で1人につき+1%(最大5人で+5%)、条件達成で最大8%の追加還元が可能。理論上は最大20%の還元率も実現できます。

このプログラムを活用すれば、日常の支出がすべて投資の原資に変わるといっても過言ではありません。

SBI経済圏攻略の4ステップ|始め方から実践まで

生活を段階的にSBI経済圏へ移行する戦略

SBI経済圏の始め方は、無理なく段階的に進めることが成功の秘訣です。

いきなりすべてのサービスを利用する必要はありません。まずは年会費無料のクレジットカードから始め、徐々にサービスを追加していきましょう。

以下の4つのステップに沿って進めれば、3か月以内にSBI経済圏の基盤を構築できます。

各ステップの概要と期待効果

- 三井住友カード発行・連携(1週間で完了)

- 年会費無料カードでリスクなくスタート

- 基本還元率0.5%から始める

- SBI証券のクレカ積立(2週間目から開始)

- 月10万円まで最大3%還元

- NISA口座も活用可能

- 各種SBI銀行活用(1か月目から順次)

- 高金利預金で資産を増やす

- ATM・振込手数料を削減

- デビット活用と日常決済(2か月目以降)

- 常時1.5%還元を日常生活に組み込む

- 公共料金もポイント化

STEP1:三井住友カード発行で基盤を構築

年会費永年無料の三井住友カード(NL)がおすすめ

SBI経済圏の始め方として、まず最初に取り組むべきは三井住友カードの発行です。

特におすすめなのが「三井住友カード(NL)」。年会費が永年無料で、ナンバーレスのためセキュリティ面でも安心です。

基本還元率は0.5%(200円ごとに1ポイント)ですが、年間100万円以上利用すると10,000円相当のボーナスポイントがもらえ、実質1.5%還元となります。

カード発行の流れと審査のポイント

申し込みから発行までの流れは以下の通りです:

- 公式サイトから申し込み(5分程度)

- 本人確認・審査(最短10秒)

- カード番号即時発行(審査通過後すぐ)

- 物理カード到着(1週間程度)

審査は比較的通りやすく、安定収入があれば問題ありません。学生や主婦の方でも申し込み可能です。

SBI証券との連携設定で還元率アップ

カード発行後は、必ずSBI証券との連携設定を行いましょう。

この連携により、クレカ積立での最大3%還元が可能になります。月10万円積立なら年間36,000円相当のポイントが獲得できる計算です。

設定は簡単で、SBI証券の管理画面から三井住友カードを登録するだけ。5分もあれば完了します。

関連記事:[三井住友カード(NL)の特徴とメリットを徹底解説]

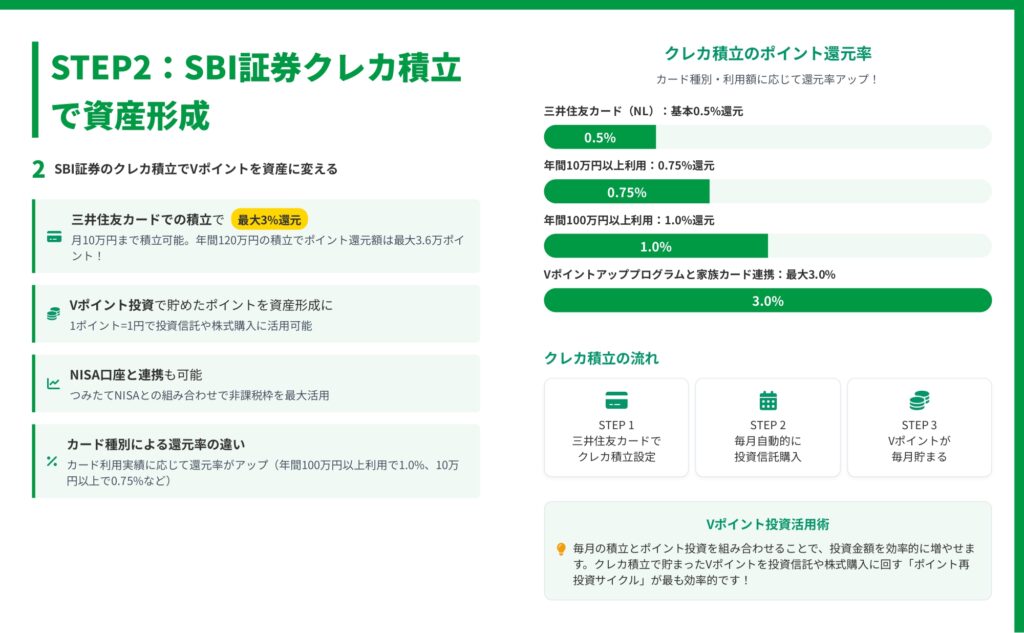

STEP2:SBI証券クレカ積立で資産形成をスタート

月10万円まで最大3%還元の威力

SBI証券のクレカ積立は、SBI経済圏の中核となるサービスです。

投資信託を三井住友カードで購入することで、投資額に対してVポイントが付与されます。還元率はカード種別と利用実績により変動しますが、最大3%まで上昇します。

具体的な還元率は以下の通りです:

- 基本還元率:0.5%

- 年間10万円以上利用:0.75%

- 年間100万円以上利用:1.0%

- Vポイントアッププログラム適用:最大3.0%

Vポイント投資で複利効果を最大化

獲得したVポイントは、1ポイント=1円として投資信託や株式の購入に充てられます。

この「ポイント再投資サイクル」により、複利効果を最大限に活用できます。例えば、月10万円の積立で年間36,000ポイント獲得し、それをさらに投資に回すことで、資産形成のスピードが加速します。

長期的に見れば、この差は数十万円、数百万円という大きな違いを生み出すでしょう。

NISA口座との併用で税制メリットも

クレカ積立はNISA口座でも利用可能です。

つみたてNISAなら年間40万円、新NISAなら年間360万円の非課税枠を活用しながら、同時にVポイントも獲得できます。

投資による利益が非課税になる上、ポイント還元も受けられるという、二重のメリットを享受できるのです。

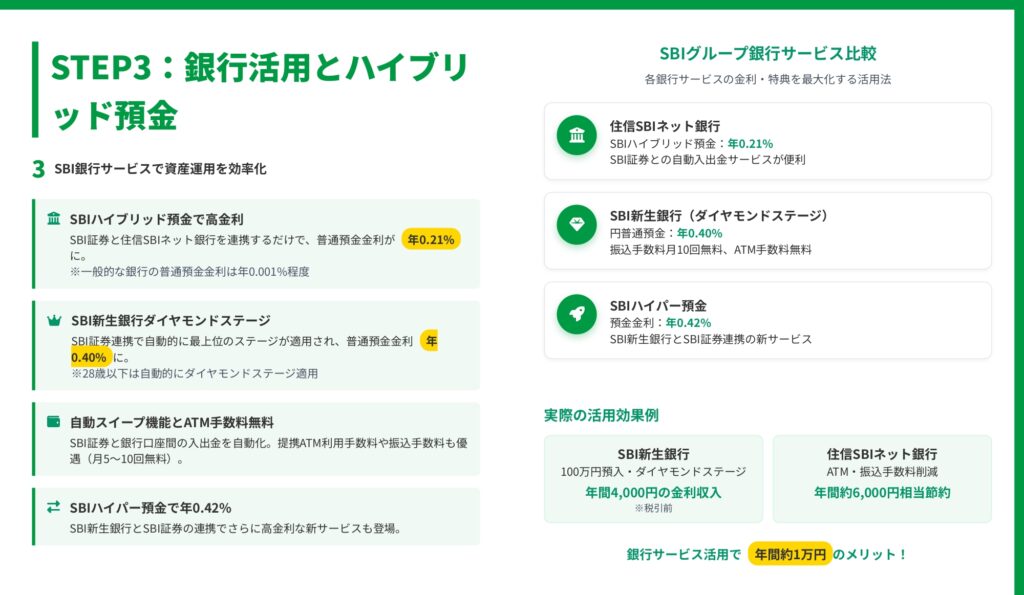

STEP3:銀行サービス連携で金利と手数料を最適化

SBIハイブリッド預金で年0.21%の高金利

住信SBIネット銀行のSBIハイブリッド預金は、一般的な銀行の普通預金金利(年0.001%程度)の210倍という高金利を実現しています。

SBI証券と連携するだけで自動的に適用され、特別な手続きは不要です。100万円預ければ年間2,100円(税引前)の金利収入が得られます。

さらに、証券口座への自動スイープ機能により、投資資金の管理も効率化できます。

SBI新生銀行ダイヤモンドステージで年0.40%

SBI新生銀行では、SBI証券との連携により自動的に最上位の「ダイヤモンドステージ」が適用されます。

このステージでは、円普通預金金利が年0.40%となり、さらに以下の特典も受けられます:

- 振込手数料:月10回無料

- ATM手数料:何度でも無料

- 外貨為替手数料:優遇レート適用

28歳以下の方は、SBI証券との連携なしでも自動的にダイヤモンドステージが適用される点も見逃せません。

手数料削減効果で年間1万円以上の節約

銀行サービスの活用により、以下のような節約効果が期待できます:

- ATM手数料削減:月5回×110円×12か月=6,600円

- 振込手数料削減:月3回×150円×12か月=5,400円

- 金利収入増加:100万円預金で約4,000円(SBI新生銀行の場合)

合計すると年間約16,000円の経済効果。これだけでも十分にSBI経済圏を活用する価値があります。

関連記事:[住信SBIネット銀行vs SBI新生銀行 どちらを選ぶべき?]

STEP4:日常決済の最適化でポイント獲得を加速

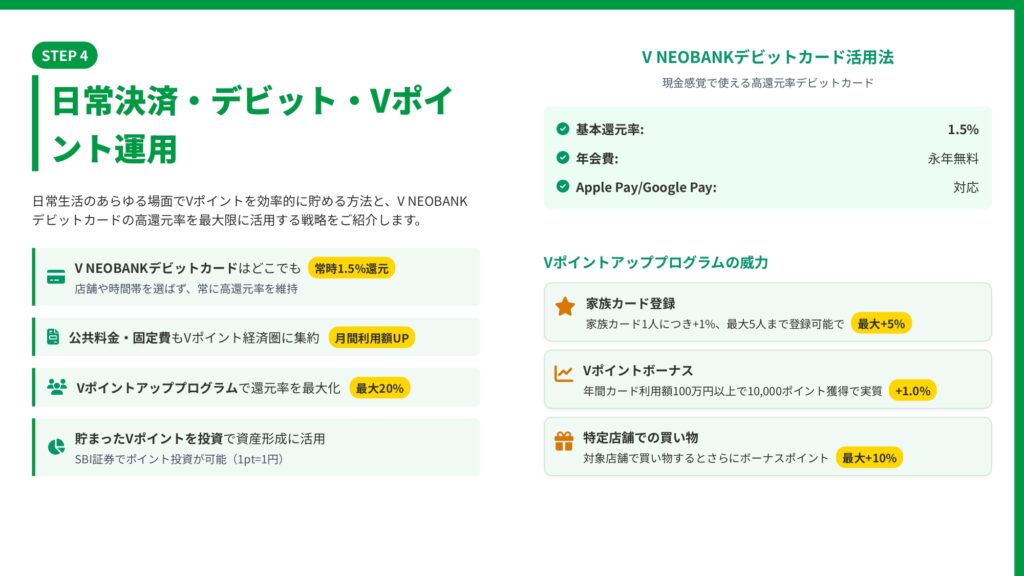

V NEOBANKデビットカードの常時1.5%還元

V NEOBANKデビットカードは、SBI経済圏における日常決済の要です。

クレジットカードと異なり、銀行口座から即時引き落としされるため、使いすぎの心配がありません。それでいて、常時1.5%という高還元率を実現しています。

店舗や時間帯を問わず一律1.5%還元なので、コンビニでの少額決済から家電量販店での高額購入まで、すべての支払いでポイントが貯まります。

公共料金・固定費もVポイント化

電気・ガス・水道などの公共料金、携帯電話料金、サブスクリプションサービスなど、毎月必ず発生する固定費もV NEOBANKデビットカードで支払うことで、自動的にポイントが貯まります。

例えば、月4万円の固定費なら年間7,200ポイント(1.5%還元の場合)。何もしなくても毎月ポイントが積み上がっていく仕組みです。

Vポイントアッププログラムとの相乗効果

V NEOBANKデビットカードも、Vポイントアッププログラムの対象です。

家族カード登録による還元率アップ(最大+5%)や、特定店舗でのボーナスポイント(最大+10%)を組み合わせることで、理論上は最大20%還元も可能です。

実際には5-8%程度の還元率が現実的ですが、それでも一般的なクレジットカードの5-8倍のポイントが獲得できます。

年間ポイント獲得シミュレーション|実例とモデルケース

初級者:年間1-3万ポイント獲得モデル

SBI経済圏の始め方として、まずは無理のない範囲から始めましょう。

基本的な利用パターン:

- 三井住友カード(NL)で月5万円利用:年間3,000ポイント

- クレカ積立月1万円(0.5%還元):年間600ポイント

- V NEOBANKデビット月2万円利用:年間3,600ポイント

年間獲得ポイント:約7,200ポイント

初心者でも年間7,000ポイント以上は十分に狙えます。

中級者:年間5-8万ポイント獲得モデル

サービス連携を進めることで、獲得ポイントは飛躍的に増加します。

積極的な活用パターン:

- クレカ積立月5万円(1.0%還元):年間6,000ポイント

- 固定費決済月4万円(1.0%還元):年間4,800ポイント

- V NEOBANKデビット月3万円利用:年間5,400ポイント

- 日常支出月2万円(1.5%還元):年間3,600ポイント

年間獲得ポイント:約20,000ポイント

さらに家族カード連携などを活用すれば、5万ポイント達成も現実的です。

上級者:年間10-15万ポイント獲得の実例

実際に年間15万ポイントを獲得した夫婦の事例を紹介します。

夫(6.2万ポイント獲得):

- クレカ積立月10万円(3%還元):年間36,000ポイント

- 固定費決済月3万円(1.0%還元):年間3,600ポイント

- その他決済:年間22,400ポイント

妻(8.8万ポイント獲得):

- クレカ積立月10万円(3%還元):年間36,000ポイント

- V NEOBANKデビット月5万円:年間9,000ポイント

- ネットショッピング月3万円:年間5,400ポイント

- その他決済:年間37,600ポイント

夫婦合計:15万ポイント

「積立金額は将来の資産になり、ポイントは今の生活を豊かにしてくれる。まさに一石二鳥です」とコメントをいただいています。

SBI経済圏の注意点とデメリット

還元率改定のリスクと対策

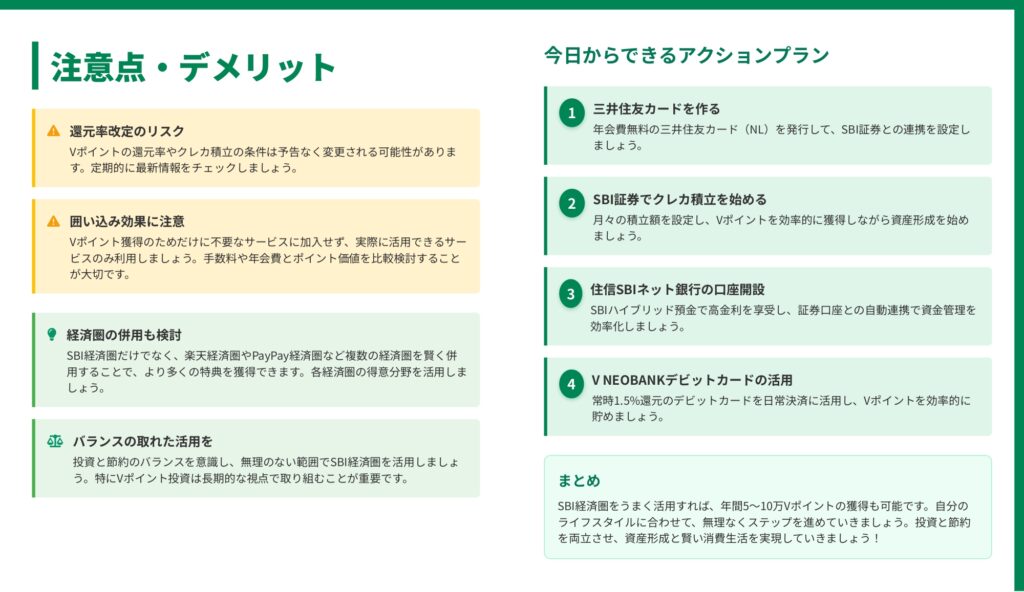

Vポイントの還元率やクレカ積立の条件は、予告なく変更される可能性があります。

実際、過去にも還元率の見直しは行われており、今後も改定される可能性は否定できません。そのため、定期的に最新情報をチェックし、必要に応じて戦略を見直すことが重要です。

リスク分散の観点から、SBI経済圏だけに依存せず、複数の経済圏を併用することも検討しましょう。

囲い込み効果への注意

ポイント獲得のために不要なサービスに加入してしまうと、本末転倒です。

年会費や手数料とポイント価値を冷静に比較し、実際に活用できるサービスのみを利用することが大切です。例えば、年会費1万円のカードで1.2万円分のポイントを獲得しても、実質的な利益は2,000円に過ぎません。

常に費用対効果を意識し、本当に必要なサービスかどうかを見極めましょう。

他経済圏との併用戦略

SBI経済圏は投資に強みがありますが、楽天経済圏は楽天市場でのショッピング、PayPay経済圏は実店舗での決済に優位性があります。

各経済圏の得意分野を活かし、使い分けることで、より多くのメリットを享受できます。例えば、投資はSBI、日用品は楽天、外食はPayPayといった具合に、シーンに応じて使い分けるのが賢い活用法です。

まとめ:今日から始めるSBI経済圏

SBI経済圏は、投資と節約を同時に実現できる優れた金融エコシステムです。三井住友カードのクレカ積立で最大3%還元、銀行サービスで高金利と手数料削減、V NEOBANKデビットカードで常時1.5%還元など、複数のサービスを組み合わせることで、年間10万円相当のVポイント獲得も十分に可能です。

始め方は簡単で、まず年会費無料の三井住友カード(NL)を発行し、段階的にサービスを追加していくだけ。無理のない範囲で少しずつSBI経済圏に生活を移行させることが、長続きする秘訣です。今日から第一歩を踏み出し、効率的な資産形成への道を歩み始めましょう。