クレジットカードを初めて作るとき、「どれを選べばいいか分からない」「審査に通るか心配」と不安になりますよね。実は日本人の92%がクレジットカードを利用しており、正しく選べば年間数万円もお得になる便利な決済ツールです。

この記事では、初めてクレジットカードを作る方に向けて、年会費無料で高還元率のおすすめカード5枚を徹底比較します。審査に通りやすい条件や申込方法、失敗しないための注意点まで、2025年最新情報を基に分かりやすく解説します。

初心者でも安心して選べるよう、カードの基本知識から具体的な活用方法まで網羅していますので、ぜひ最後までお読みください。

目次

クレジットカードの基本知識と仕組み

クレジットカードとは

クレジットカードは、現金を持ち歩かなくても商品やサービスを「後払い」で購入できる決済カードです。お店で買い物をした際、カード会社が代わりに支払いを立て替え、後日まとめてあなたの銀行口座から引き落とされる仕組みになっています。

クレジットカード3つのメリット

初めてカードを持つ方が実感できる主なメリットは以下の3つです。

- ポイントが貯まる – 利用金額に応じて最大3%のポイント還元を受けられます

- 支払いが1回にまとまる – 複数の買い物の支払日が統一され、家計管理が簡単になります

- 海外でも使える – 現金を両替する手間なく、世界中で決済可能です

注意すべき2つのポイント

便利な反面、初心者が気をつけるべき注意点もあります。

- 使いすぎると支払いが大変 – 後払いなので計画的な利用が必要です

- リボ払いは手数料がかかる – 年率15%前後の手数料が発生するため、基本は一括払いを選びましょう

国際ブランドの種類

クレジットカードには国際ブランドがあり、主に以下の6種類が存在します。

- VISA – 世界シェアNo.1、海外での利用に強い

- Mastercard – VISAに次ぐシェア、ヨーロッパで特に強い

- JCB – 日本発の国際ブランド、国内での優待が充実

- American Express – ステータス性が高く、特典が豊富

- Diners Club – 富裕層向け、審査基準が高い

- 銀聯(UnionPay) – 中国で主流のブランド

初めてクレジットカードを作る方には、世界中で使えるVISAまたは国内優待が充実したJCBがおすすめです。

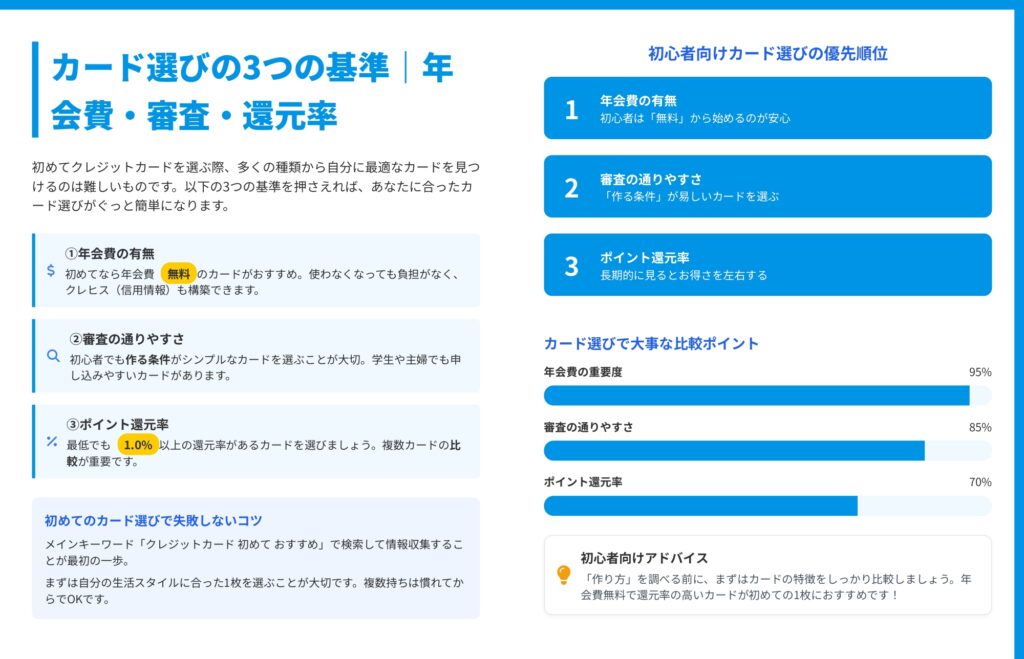

初めてのカード選び3つの基準

クレジットカードを初めて選ぶ際、多くの種類から自分に最適な1枚を見つけるのは難しいものです。以下の3つの基準を押さえれば、失敗しないカード選びができます。

①年会費の有無

初めてなら年会費無料のカードがおすすめです。使わなくなっても負担がなく、クレジットヒストリー(信用情報)も構築できます。

年会費無料カードでも、ポイント還元や付帯サービスが充実しているものが増えており、初心者にとって最もリスクが少ない選択肢です。

②審査の通りやすさ

初心者でも申込条件がシンプルなカードを選ぶことが大切です。学生や主婦、パート・アルバイトの方でも申し込みやすいカードが存在します。

18歳以上であれば基本的に申込可能で、安定した収入があれば正社員でなくても審査に通る可能性があります。

③ポイント還元率

ポイント還元率は、利用金額に対して何%のポイントが貯まるかを示す重要な指標です。最低でも1.0%以上の還元率があるカードを選びましょう。

例えば年間100万円利用した場合、還元率0.5%なら5,000円分、還元率1.0%なら10,000円分のポイントが貯まります。長期的に見ると大きな差になります。

カード選びの優先順位

初心者がカードを選ぶ際の優先順位は以下の通りです。

- 年会費の有無(重要度95%) – 無料から始めるのが安心

- 審査の通りやすさ(重要度85%) – 作る条件が易しいカードを選ぶ

- ポイント還元率(重要度70%) – 長期的なお得さを左右する

まずは自分の生活スタイルに合った1枚を選ぶことが大切です。複数持ちは慣れてからで十分です。

年会費無料おすすめカード5選徹底比較

2025年最新データでは、年会費無料でも充実した特典やポイント還元が受けられるカードが増えています。初めてのクレジットカードにおすすめの5枚を徹底比較します。

| カード名 | 基本還元率 | 国際ブランド | 発行期間 | 主な特典 |

|---|---|---|---|---|

| JCB CARD W | 1.0%(Amazon 2.0%) | JCB | 最短5分 | 39歳以下限定、Amazon高還元 |

| 三井住友カード(NL) | 0.5%(コンビニ最大7.0%) | Visa/Mastercard | 最短10秒 | コンビニ・飲食店で高還元 |

| 楽天カード | 1.0%(楽天市場3.0%〜) | Visa/JCB他 | 最短3営業日 | 楽天サービス連携特典 |

| PayPayカード | 1.0%(PayPay 1.5%) | Visa/JCB他 | 最短3営業日 | PayPay連携 |

| エポスカード | 0.5%(提携店2.0%〜) | Visa | 即日発行可 | 海外旅行保険付帯 |

①JCB CARD W – 39歳以下の方に最適

おすすめポイント

- 基本還元率1.0%と高水準

- Amazonで2.0%還元(プライム会員なら更にお得)

- 年会費永年無料(39歳までの申込が条件)

- 最短5分で番号発行、すぐに使える

こんな方におすすめ

- 39歳以下でネットショッピングをよく利用する方

- Amazonでの買い物が多い方

②三井住友カード(NL) – コンビニ利用が多い方に

おすすめポイント

- セブンイレブン、ファミマ、ローソンで最大7%還元

- 最短10秒で審査完了(即日利用可能)

- ナンバーレスデザインでセキュリティ面も安心

- 年会費永年無料

こんな方におすすめ

- コンビニや飲食店での利用が多い方

- すぐにカードを使いたい方

③楽天カード – オンラインショッピングの定番

おすすめポイント

- 基本還元率1.0%

- 楽天市場で3.0%以上還元(SPU活用で最大16%)

- 楽天ポイントが使える店舗が多い

- 入会キャンペーンで大量ポイント獲得可能

こんな方におすすめ

- 楽天市場やRakuten各種サービスを利用する方

- ポイントの使い道が豊富なカードが欲しい方

④PayPayカード – スマホ決済と連携

おすすめポイント

- 基本還元率1.0%

- PayPay決済で1.5%還元

- PayPayポイントが直接貯まる

- Yahoo!ショッピングで高還元

こんな方におすすめ

- PayPayを日常的に使っている方

- Yahoo!ショッピングでよく買い物をする方

⑤エポスカード – 即日発行&優待豊富

おすすめポイント

- 店頭申込で即日発行可能

- 海外旅行傷害保険が自動付帯

- 提携店舗で2.0%〜10.0%還元

- 映画館や飲食店などの優待が充実

こんな方におすすめ

- すぐにカードが必要な方

- 海外旅行の予定がある方

- エンタメや外食の優待を活用したい方

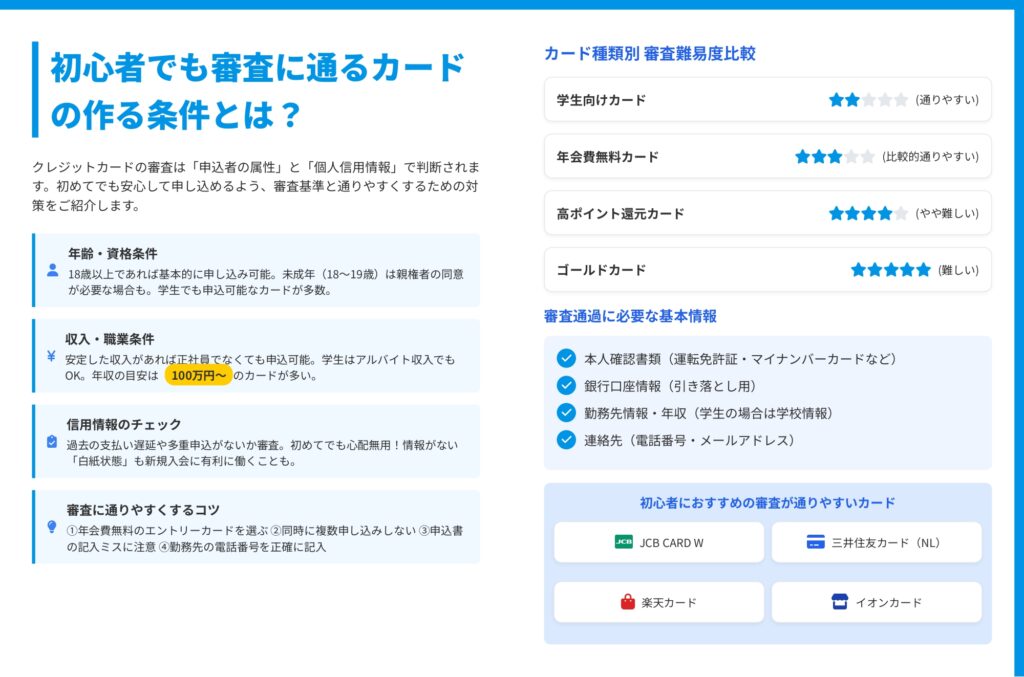

審査に通るための条件と対策

クレジットカードの審査は「申込者の属性」と「個人信用情報」で判断されます。初めてでも安心して申し込めるよう、審査基準と通りやすくするための対策をご紹介します。

基本的な申込条件

年齢・資格条件

- 18歳以上であれば基本的に申込可能

- 未成年(18〜19歳)は親権者の同意が必要な場合あり

- 学生でも申込可能なカードが多数存在

収入・職業条件

- 安定した収入があれば正社員でなくても申込可能

- 学生はアルバイト収入でもOK

- 年収の目安は100万円〜のカードが多い

- パート・アルバイト・主婦の方も申込可能

信用情報のチェック

- 過去の支払い遅延や多重申込がないか審査される

- 初めてでも心配不要!情報がない「白紙状態」も新規入会に有利に働くことがある

審査に通りやすくする4つのコツ

- 年会費無料のエントリーカードを選ぶ – 審査基準が比較的易しい

- 同時に複数申込みしない – 短期間の多重申込は審査に悪影響

- 申込書の記入ミスに注意 – 情報の不一致は審査落ちの原因に

- 勤務先の電話番号を正確に記入 – 在籍確認がスムーズに行われる

カード種類別の審査難易度

- 学生向けカード ★☆☆☆☆(最も通りやすい)

- 年会費無料カード ★★☆☆☆(比較的通りやすい)

- 高ポイント還元カード ★★★☆☆(やや難しい)

- ゴールドカード ★★★★☆(難しい)

初めてクレジットカードを作る方は、学生向けカードまたは年会費無料カードから始めるのがおすすめです。

審査に必要な書類

- 本人確認書類(運転免許証・マイナンバーカードなど)

- 銀行口座情報(引き落とし用)

- 勤務先情報・年収(学生の場合は学校情報)

- 連絡先(電話番号・メールアドレス)

初心者におすすめの審査が通りやすいカードは、JCB CARD W、三井住友カード(NL)、楽天カード、イオンカードなどです。

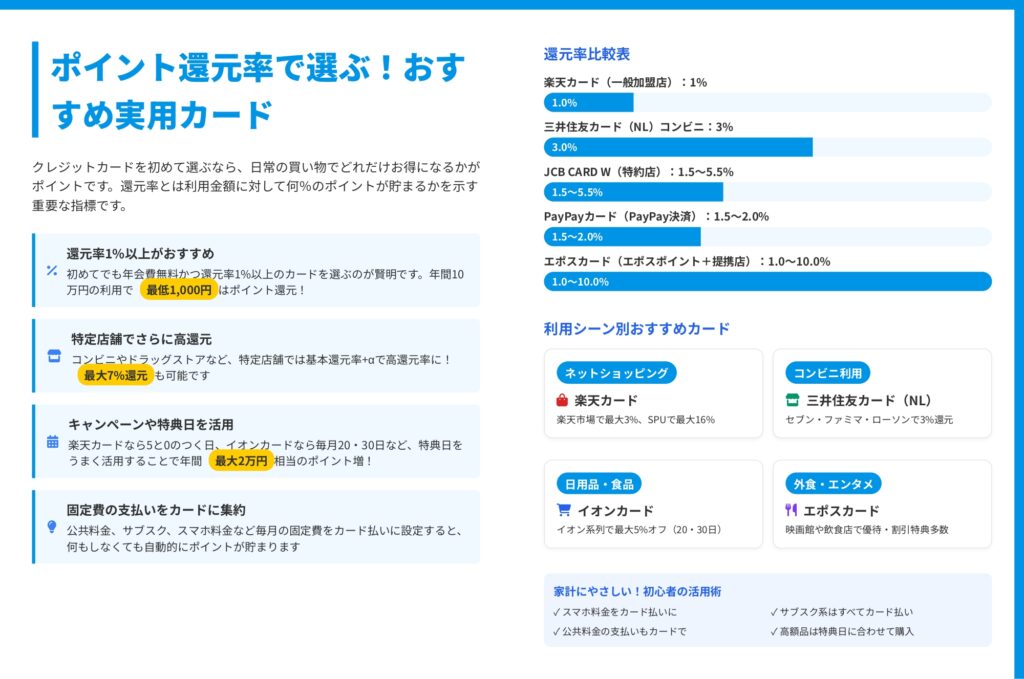

ポイント還元率で賢くお得に

クレジットカードを初めて選ぶなら、日常の買い物でどれだけお得になるかが重要なポイントです。還元率を理解して、賢くポイントを貯める方法をご紹介します。

還元率1%以上がおすすめの理由

初めてでも年会費無料かつ還元率1%以上のカードを選ぶのが賢明です。

- 年間10万円利用で最低1,000円分のポイント還元

- 年間100万円利用なら10,000円分のポイント

- 還元率0.5%と1.0%では2倍の差が生まれる

特定店舗でさらに高還元

コンビニやドラッグストア、オンラインショップなど、特定店舗では基本還元率に加えてボーナスポイントが付与されます。

高還元の例

- 三井住友カード(NL):セブン・ファミマ・ローソンで最大7%

- 楽天カード:楽天市場で3%〜16%(SPU活用時)

- JCB CARD W:Amazon・セブンイレブンで2%以上

キャンペーンや特典日を活用

カード会社や提携店舗は定期的にキャンペーンを実施しています。

- 楽天カード:5と0のつく日は楽天市場で+2%

- イオンカード:毎月20日・30日は5%オフ

- 特典日を活用すると年間最大2万円相当のポイント増も可能

固定費の支払いをカード集約

公共料金、サブスクリプション、スマホ料金など毎月の固定費をカード払いに設定すると、何もしなくても自動的にポイントが貯まります。

活用例

- スマホ料金(月8,000円) → 年間960ポイント(還元率1%の場合)

- 電気・ガス代(月15,000円) → 年間1,800ポイント

- サブスク各種(月3,000円) → 年間360ポイント

合計で年間3,000円以上のポイントが自動で貯まります。

利用シーン別おすすめカード

ネットショッピング → 楽天カード(楽天市場で最大3%) コンビニ利用 → 三井住友カード(NL)(セブン・ファミマ・ローソンで7%) 日用品・食品 → イオンカード(イオン系列で最大5%オフ) 外食・エンタメ → エポスカード(映画館や飲食店で優待多数)

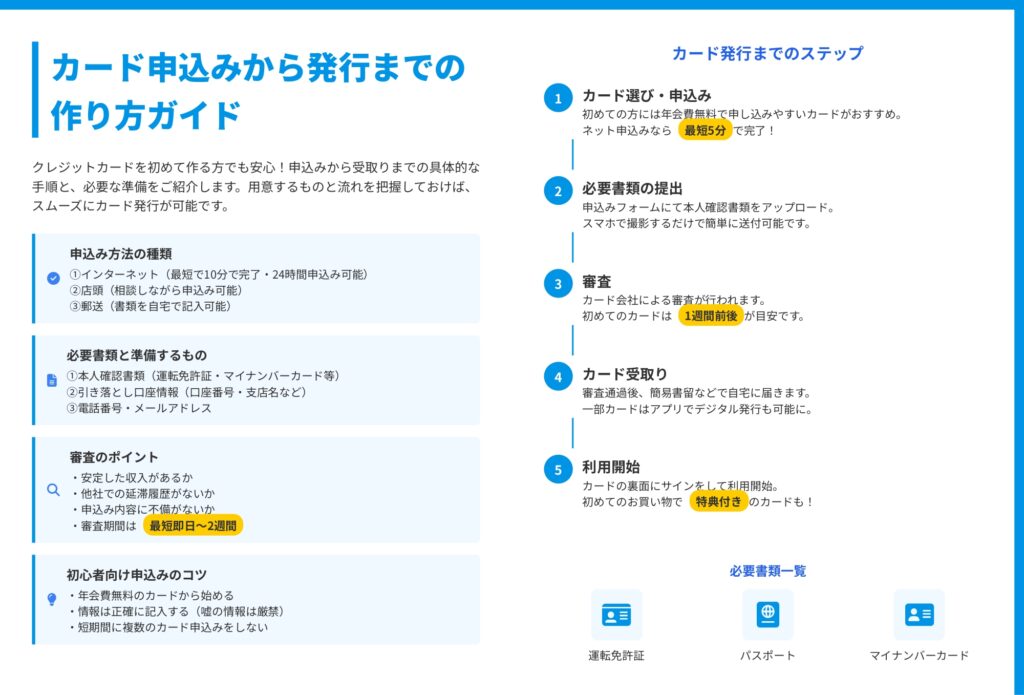

カード申込みから発行までの手順

クレジットカードを初めて作る方でも安心できるよう、申込みから受取りまでの具体的な手順をご紹介します。

申込み方法の種類

①インターネット申込(最もおすすめ)

- 24時間いつでも申込可能

- 最短10分で申込完了

- 入力漏れがあればエラー表示されるので安心

- キャンペーン特典が充実

②店頭申込

- スタッフに相談しながら申込可能

- 即日発行できるカードもある(エポスカードなど)

- 書類の記入をその場で確認してもらえる

③郵送申込

- 書類を自宅でゆっくり記入できる

- 発行まで時間がかかる(2〜3週間程度)

カード発行までの5ステップ

ステップ1:カード選び・申込み 初めての方には年会費無料で申し込みやすいカードがおすすめです。ネット申込みなら最短5分で完了します。

ステップ2:必要書類の提出 申込みフォームにて本人確認書類をアップロードします。スマホで撮影するだけで簡単に送付可能です。

ステップ3:審査 カード会社による審査が行われます。初めてのカードは1週間前後が目安ですが、最短10秒〜即日で完了するカードもあります。

ステップ4:カード受取り 審査通過後、簡易書留などで自宅に届きます。一部カードはアプリでデジタル発行も可能になっています。

ステップ5:利用開始 カードの裏面にサインをして利用開始です。初めてのお買い物で特典がもらえるカードもあります。

必要書類一覧

- 運転免許証

- パスポート

- マイナンバーカード

- 健康保険証(補助書類が必要な場合あり)

- 銀行口座情報

- 印鑑(郵送申込の場合)

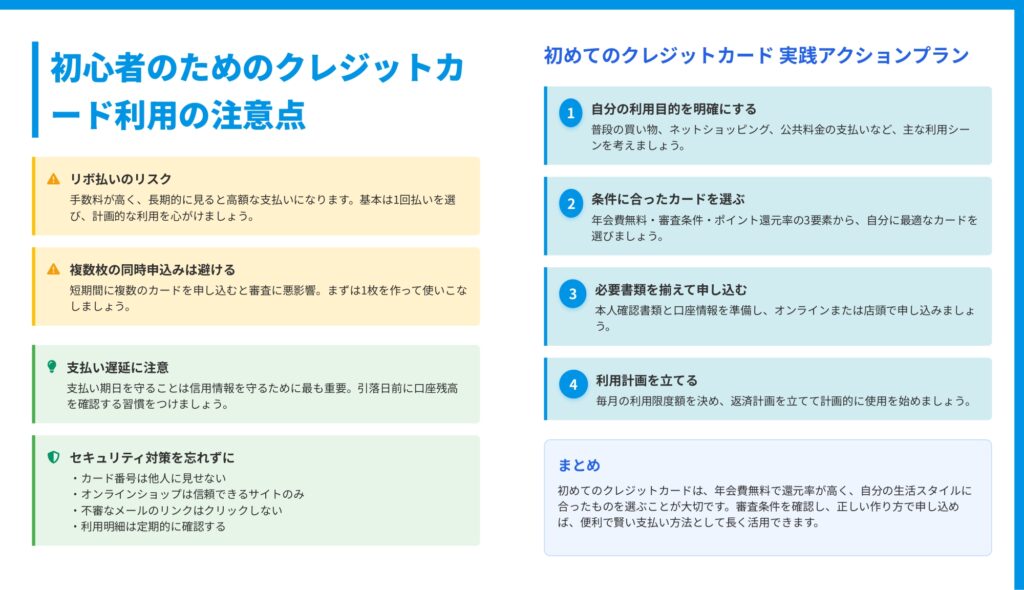

初心者向け申込みのコツ

- 年会費無料のカードから始める

- 情報は正確に記入する(嘘の情報は厳禁)

- 短期間に複数のカード申込みをしない(最低3ヶ月は間隔をあける)

- キャッシング枠は0円または最小限に設定(審査が通りやすくなる)

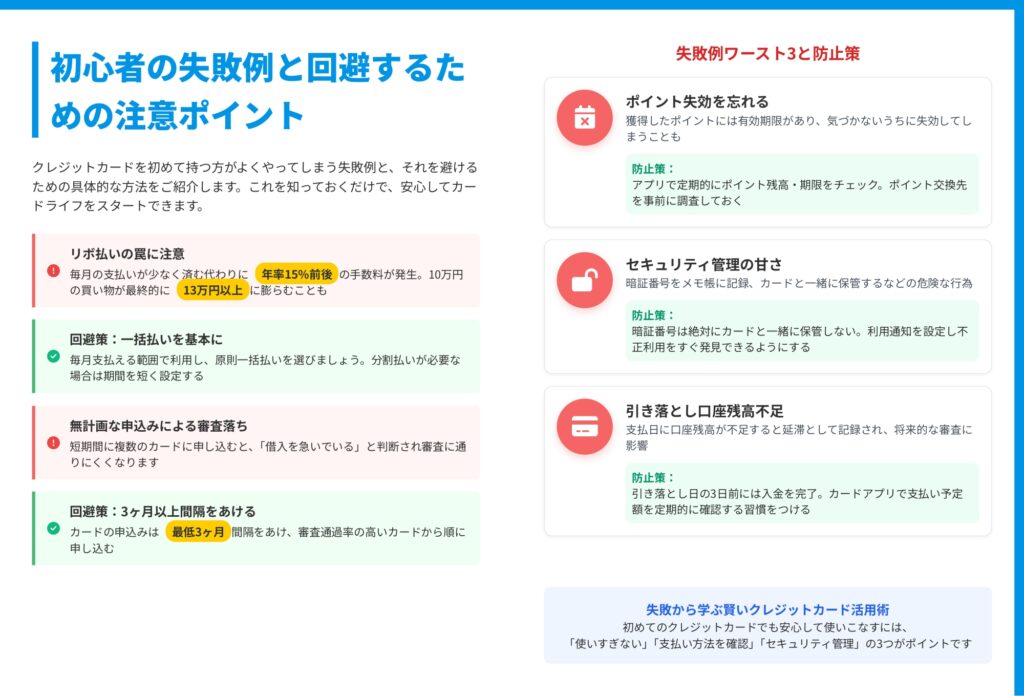

初心者がやりがちな失敗例と回避方法

クレジットカードを初めて持つ方がよくやってしまう失敗例と、それを避けるための具体的な方法をご紹介します。

失敗例①:リボ払いの罠に注意

失敗内容 毎月の支払いが少なく済む代わりに年率15%前後の手数料が発生します。10万円の買い物が最終的に13万円以上に膨らむこともあります。

回避策

- 一括払いを基本にする

- 毎月支払える範囲で利用する

- 分割払いが必要な場合は期間を短く設定する

- リボ払い設定を自動で外す

失敗例②:ポイント失効を忘れる

失敗内容 獲得したポイントには有効期限があり、気づかないうちに失効してしまうことがあります。

回避策

- アプリで定期的にポイント残高・期限をチェック

- ポイント交換先を事前に調査しておく

- 有効期限が近いポイントから優先的に使う

- 自動交換設定を活用する

失敗例③:セキュリティ管理の甘さ

失敗内容 暗証番号をメモ帳に記録し、カードと一緒に保管するなどの危険な行為をしてしまう方がいます。

回避策

- 暗証番号は絶対にカードと一緒に保管しない

- 利用通知を設定し不正利用をすぐ発見できるようにする

- 定期的に利用明細を確認する

- 不審なメールのリンクはクリックしない

失敗例④:引き落とし口座残高不足

失敗内容 支払日に口座残高が不足すると延滞として記録され、将来的な審査に悪影響を及ぼします。

回避策

- 引き落とし日の3日前には入金を完了させる

- カードアプリで支払い予定額を定期的に確認する習慣をつける

- 自動入金サービスを活用する

- 余裕を持った口座残高を維持する

失敗例⑤:無計画な申込みによる審査落ち

失敗内容 短期間に複数のカードに申し込むと、「借入を急いでいる」と判断され審査に通りにくくなります。

回避策

- カードの申込みは最低3ヶ月間隔をあける

- 審査通過率の高いカードから順に申し込む

- 1枚目が使いこなせてから2枚目を検討する

これらの失敗を避けるには、「使いすぎない」「支払い方法を確認」「セキュリティ管理」の3つを意識することが重要です。

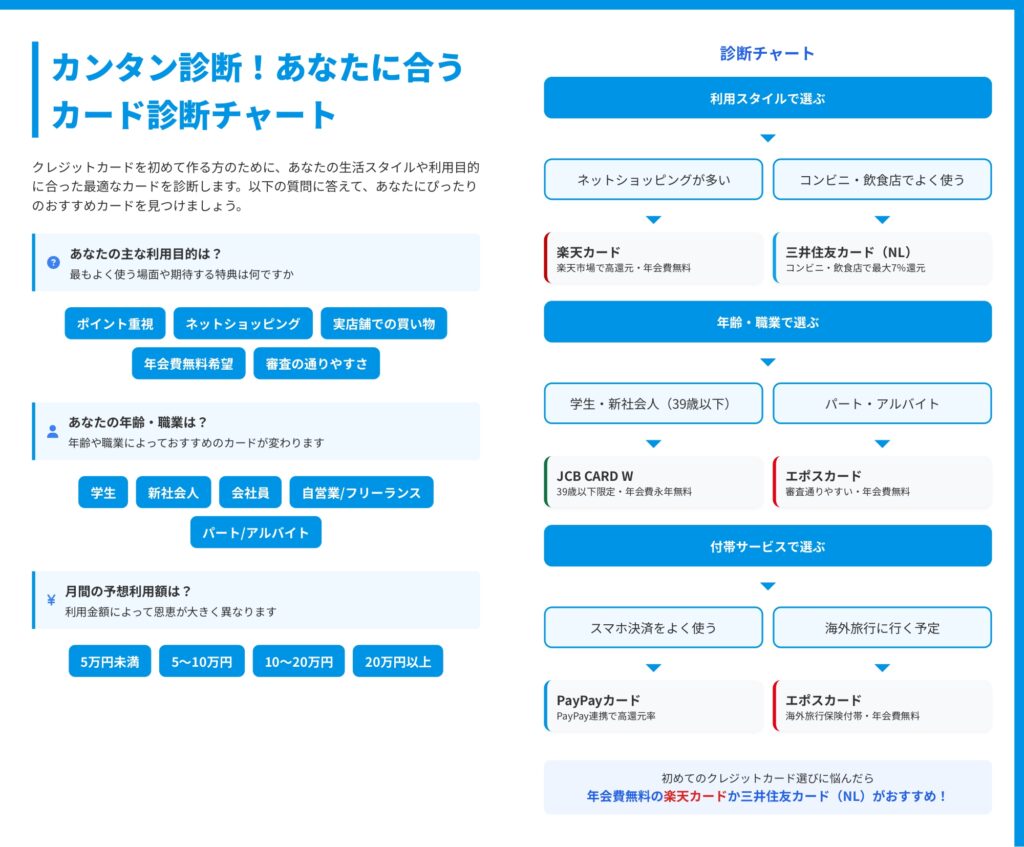

あなたに合うカードの選び方

クレジットカードを初めて作る方のために、あなたの生活スタイルや利用目的に合った最適なカード選びの方法をご紹介します。

利用スタイルで選ぶ

ネットショッピングが多い方 → 楽天カード:楽天市場で3%以上の高還元率

コンビニ・飲食店でよく使う方 → 三井住友カード(NL):対象店舗で最大7%還元

スマホ決済をよく使う方 → PayPayカード:PayPay連携で高還元率

海外旅行に行く予定がある方 → エポスカード:海外旅行保険が自動付帯

年齢・職業で選ぶ

学生・新社会人(39歳以下) → JCB CARD W:39歳以下限定で年会費永年無料、高還元率

パート・アルバイト → エポスカード:審査が通りやすく、年会費無料

会社員・自営業 → 楽天カードまたは三井住友カード(NL):汎用性が高く使いやすい

月間利用額で選ぶ

5万円未満 → 年会費無料でポイント還元率1.0%以上のカード

5〜10万円 → 特定店舗での高還元率カード(コンビニ・ネットショップなど)

10万円以上 → 固定費もまとめて支払い、年間ポイントを最大化

診断結果別おすすめカード

あなたの回答に基づいて、以下のカードがおすすめです。

- ネットショッピング重視 → 楽天カード

- コンビニ・実店舗利用 → 三井住友カード(NL)

- 39歳以下でバランス重視 → JCB CARD W

- 審査の通りやすさ重視 → エポスカード

- スマホ決済連携 → PayPayカード

初めてのクレジットカード選びに悩んだら、年会費無料の楽天カードまたは三井住友カード(NL)がおすすめです。

まとめ:初めてのクレジットカードで賢く始めよう

初めてのクレジットカードは、年会費無料で還元率が高く、自分の生活スタイルに合ったものを選ぶことが最も大切です。

初心者が押さえるべき3つのポイント

- 年会費無料のカードから始める – リスクなくクレヒスを構築できる

- 還元率1.0%以上を選ぶ – 年間で数千円から数万円の差が出る

- 審査条件を確認して申し込む – 自分の属性に合ったカードを選ぶ

おすすめカード5選の振り返り

- JCB CARD W:39歳以下でAmazon利用が多い方

- 三井住友カード(NL):コンビニ・飲食店での利用が多い方

- 楽天カード:楽天市場やネットショッピングが多い方

- PayPayカード:PayPayをよく使う方

- エポスカード:即日発行や海外旅行保険が必要な方

正しい作り方で申し込めば、クレジットカードは便利で賢い支払い方法として長く活用できます。この記事を参考に、あなたに最適な1枚を見つけて、お得で快適なカードライフを始めましょう。

コメント