FIRE(経済的自立・早期リタイア)を目指す多くの投資家が見落としがちなのが、日常生活における支出最適化です。実は、2025年の調査ではFIRE達成者の76%が「生活費削減」と「投資戦略」を組み合わせたアプローチを実践しています。

その中でも特に効果的なのが「イオン経済圏」の活用です。イオンカードセレクト、WAON、イオン銀行、さらには株主優待を戦略的に組み合わせることで、4人家族なら年間50万円、単身者でも19万円の支出削減が可能になります。

本記事では、イオン経済圏を最大限に活用してFIRE達成を加速させる具体的な戦略を、実践的なシミュレーションとともに詳しく解説します。この記事を読めば、明日から実践できる具体的なアクションプランが手に入ります。

目次

イオン経済圏とは?FIRE投資家に最適な4つの理由

イオン経済圏とは、イオングループが提供する買い物・金融・投資サービスを連携して利用することで、生活費削減と資産形成を同時に実現できる仕組みです。

実店舗中心の生活費削減システム

WAON POINTシステムは基本還元率0.5%ですが、イオングループ内での利用なら1%にアップします。ネット通販と異なり、実店舗での日常消費を最適化できるため、食費や日用品といった必須支出の削減に直結します。

お得デーで実現する大幅な家計改善

イオン経済圏の最大の魅力は、定期的な大型節約チャンスです。毎月20日・30日の「お客さま感謝デー」では5%OFF、10日の「ありが10デー」ではポイント5倍と、月3回の集中的な節約機会があります。

これらの特典日を戦略的に活用することで、計画的な支出管理が可能になり、FIRE達成に不可欠な「予測可能な生活費」を実現できます。

投資連携による資産形成の加速

イオン銀行とマネックス証券の連携により、イオン経済圏内でシームレスなNISA・つみたて投資が可能です。日常の買い物で貯めたポイントを投資資金に転換できるため、「消費」と「投資」が一体化した効率的な資産形成ができます。

株主優待と配当による二重のリターン

イオン株主になると、オーナーズカードによる3〜7%還元と、配当利回り0.77%の複合効果を得られます。この仕組みにより、日常消費そのものが「投資リターンを生む活動」に変わります。

FIRE投資家が活用する主なサービス連携

- イオンカードセレクト:クレジット決済とポイント獲得の基盤

- WAON:電子マネーとポイント二重取りの実現

- イオン銀行:証券口座連携と自動積立の拠点

- イオンモール:株主優待と日常消費の接点

この4つのサービスを組み合わせることで、FIRE達成の鍵となる「日常消費×投資の掛け合わせ」が完成します。

イオンカードセレクト×WAON活用戦略|ポイント二重取りの仕組み

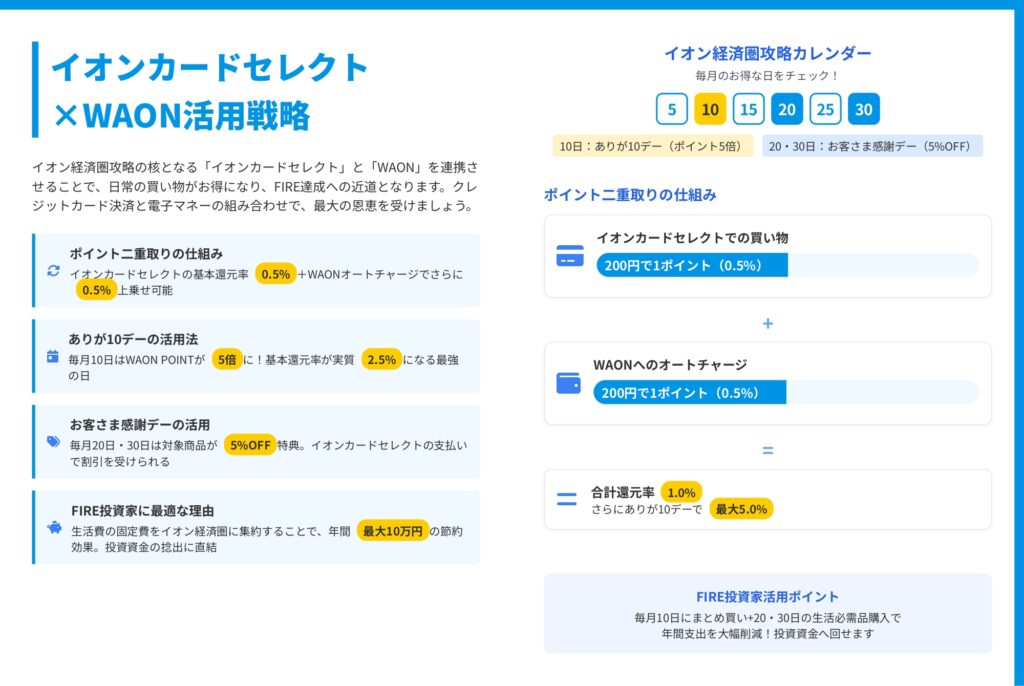

イオン経済圏攻略の核となるのが、「イオンカードセレクト」と「WAON」の連携です。この2つを正しく組み合わせることで、日常の買い物が最大5.0%還元の節約チャンスに変わります。

ポイント二重取りの基本メカニズム

イオンカードセレクトの基本還元率は0.5%(200円で1ポイント)ですが、WAONへのオートチャージ設定により、さらに0.5%が上乗せされます。

具体的な仕組み

- イオンカードセレクトでの買い物:200円で1ポイント(0.5%)

- WAONへのオートチャージ:200円で1ポイント(0.5%)

- 合計還元率:1.0%

つまり、同じ買い物でも現金払いと比べて1.0%分お得になります。年間200万円の支出があれば、これだけで2万円の節約効果です。

ありが10デーで還元率5倍を実現

毎月10日の「ありが10デー」では、WAON POINTが5倍になります。基本還元率0.5%が2.5%に跳ね上がるため、この日にまとめ買いをするだけで大きな節約効果が生まれます。

実践例:月10万円の支出の場合

- 通常日の還元:100,000円×1.0%=1,000ポイント

- ありが10デー:100,000円×5.0%=5,000ポイント

- 差額:年間で48,000ポイント相当の追加獲得

お客さま感謝デーの5%OFF活用法

毎月20日・30日の「お客さま感謝デー」では、対象商品が5%OFFになります。イオンカードセレクトでの支払いが条件となるため、必ずこのカードを使いましょう。

戦略的活用のポイント

- 食品・日用品など必須支出をこの日に集中

- 冷凍保存できる食材をまとめ買い

- トイレットペーパーなど日持ちする消耗品のストック購入

月2回×5%OFF×月5万円の支出で、年間6万円の節約になります。

FIRE投資家のための実践カレンダー

イオン経済圏を最大限活用するには、毎月のお得な日を把握することが重要です。

毎月の攻略スケジュール

- 10日:ありが10デー(ポイント5倍)→ まとめ買いの日

- 20日:お客さま感謝デー(5%OFF)→ 必需品購入の日

- 30日:お客さま感謝デー(5%OFF)→ 月末補充の日

この3日間を意識するだけで、年間支出を大幅に削減できます。特に4人家族の場合、この戦略だけで年間20万円以上の削減効果が期待できます。

イオン銀行×証券口座で実現するNISA・積立投資術

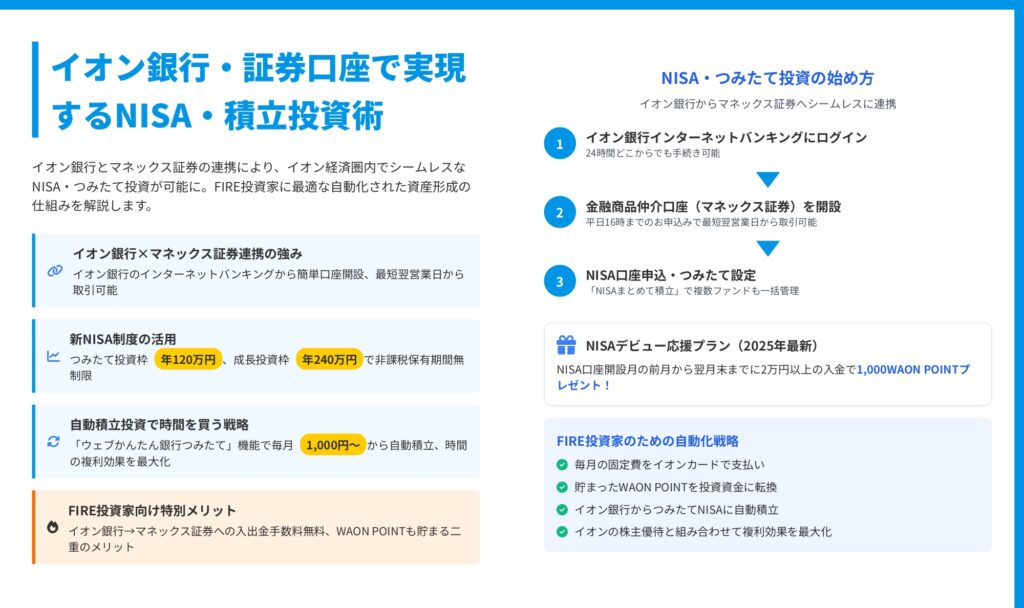

イオン経済圏の真価は、日常の節約だけでなく投資との連携にあります。イオン銀行とマネックス証券の組み合わせにより、FIRE投資家に最適な自動化された資産形成の仕組みが完成します。

イオン銀行×マネックス証券連携の3つの強み

1. シームレスな口座開設プロセス

イオン銀行のインターネットバンキングから、マネックス証券の金融商品仲介口座を直接開設できます。平日16時までの申込みで、最短翌営業日から取引が可能です。

2. 入出金手数料の完全無料化

イオン銀行からマネックス証券への入出金手数料が無料です。これにより、頻繁な積立投資でもコストを気にせず実行できます。

3. WAON POINTとの連携

証券口座への入金や取引でもWAON POINTが貯まるため、投資活動そのものがポイント獲得の機会になります。

新NISA制度の戦略的活用法

2024年から始まった新NISA制度は、FIRE投資家にとって最強の節税ツールです。

新NISA の基本枠組み

- つみたて投資枠:年120万円

- 成長投資枠:年240万円

- 非課税保有期間:無制限

- 生涯非課税限度額:1,800万円

イオン銀行経由でマネックス証券のNISA口座を開設すると、2025年10月現在「NISAデビュー応援プラン」として、NISA口座開設月の前月から翌月末までに2万円以上の入金で1,000WAON POINTがプレゼントされます。

自動積立投資で「時間を買う」戦略

FIRE達成の鍵は、投資の自動化による「時間の複利効果」の最大化です。

ウェブかんたん銀行つみたての設定手順

- イオン銀行インターネットバンキングにログイン

- 「NISAまとめて積立」を選択

- 毎月の積立額を設定(最低1,000円から)

- 複数ファンドも一括管理可能

この仕組みにより、毎月自動的に給与口座から投資資金が移動し、感情に左右されない規律ある投資が実現します。

FIRE投資家のための完全自動化サイクル

イオン経済圏を活用した理想的な資産形成サイクルは以下の通りです。

- 毎月の固定費をイオンカードセレクトで支払い

- 貯まったWAON POINTを投資資金に転換

- イオン銀行からつみたてNISAに自動積立

- イオンの株主優待と組み合わせて複利効果を最大化

この4ステップを自動化することで、「稼ぐ→節約する→投資する→さらに節約できる」という好循環が生まれます。

イオン株主優待で生活費削減+配当収入を実現する方法

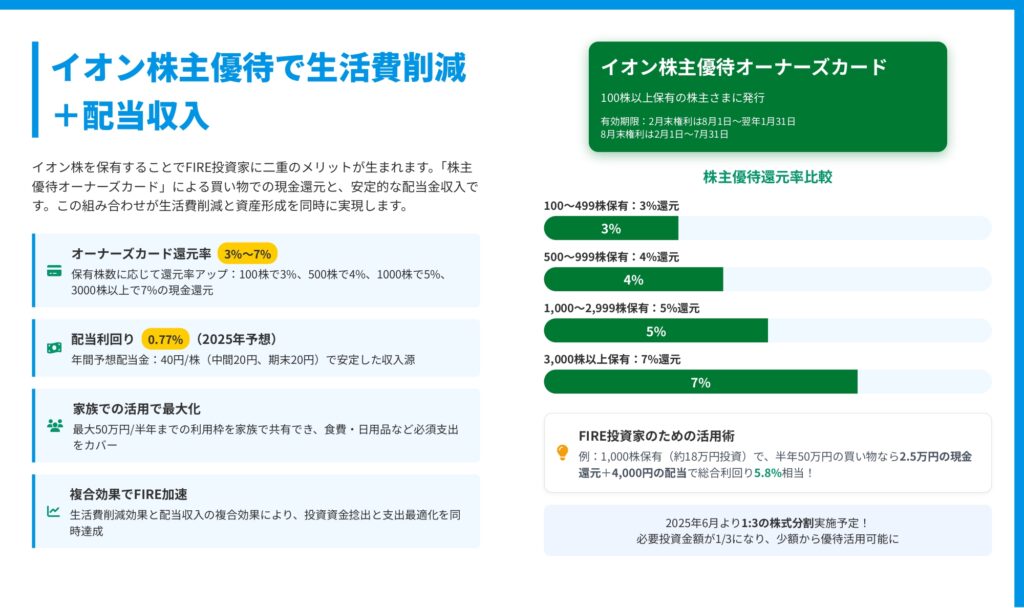

イオン株の保有は、FIRE投資家に二重のメリットをもたらします。「株主優待オーナーズカード」による現金還元と、安定的な配当金収入です。

オーナーズカードの還元率システム

イオンの株主優待は保有株数に応じて還元率が段階的に上がります。

保有株数別の還元率

- 100〜499株:3%還元

- 500〜999株:4%還元

- 1,000〜2,999株:5%還元

- 3,000株以上:7%還元

利用枠は半年間で最大50万円までとなっており、家族カードも発行可能です。

2025年6月の株式分割による投資ハードル低下

重要な変更として、2025年6月に1:3の株式分割が実施される予定です。これにより、100株保有に必要な投資金額が約1/3になります。

株式分割の具体的影響(2025年10月現在の株価で試算)

- 分割前:100株取得に約18万円必要

- 分割後:100株取得に約6万円で可能に

少額から株主優待を活用できるようになるため、FIRE初心者でも取り組みやすくなります。

配当利回り0.77%の安定収入

イオンの2025年予想配当金は年間40円/株(中間20円、期末20円)で、配当利回りは約0.77%です。

1,000株保有時の年間配当シミュレーション

- 年間配当金:40,000円

- 株主優待還元(5%、半年50万円利用時):50,000円

- 合計年間リターン:90,000円

- 投資額約18万円に対する実質利回り:約5.8%

この「配当+株主優待」の複合リターンは、FIRE生活における安定的なキャッシュフロー源となります。

家族での活用で還元額を最大化

オーナーズカードは家族カードの発行が可能です。世帯全体でイオンを利用している場合、家族合算で半年50万円の利用枠を効率的に使えます。

4人家族での活用例

- 食費:月10万円×6ヶ月=60万円

- 利用枠上限:50万円

- 5%還元:25,000円

- 年間還元額:50,000円

この還元額を再投資すれば、さらなる複利効果が生まれます。

FIRE達成を早める年間コスト削減シミュレーション

具体的な数字で見ると、イオン経済圏の威力がより明確になります。家族構成別に、現実的な削減効果をシミュレーションしてみましょう。

単身者の年間削減効果:19万円

内訳

- 食費・日用品(お客さま感謝デー5%OFF):8万円

- ポイント還元(カード利用+ありが10デー):6万円

- 株主優待(100株保有、3%還元):5万円

- 合計:19万円

単身者の場合、月間支出が比較的少ないものの、特典日に集中して買い物することで年間約20万円近い削減が可能です。

夫婦世帯の年間削減効果:30万円

内訳

- 食費・日用品(お客さま感謝デー5%OFF):12万円

- ポイント還元(カード利用+ありが10デー):9万円

- 株主優待(500株保有、4%還元):9万円

- 合計:30万円

夫婦二人の場合、買い物量が増えるため、特典日の活用効果がさらに高まります。

4人家族の年間削減効果:50万円

内訳

- 食費・日用品(お客さま感謝デー5%OFF):20万円

- ポイント還元(カード利用+ありが10デー):15万円

- 株主優待(1,000株保有、5%還元):15万円

- 合計:50万円

子育て世帯では食費や日用品の支出が大きいため、イオン経済圏の恩恵を最大限受けられます。月間支出20万円規模の家庭なら、年間50万円の削減も現実的です。

削減額を投資に回した場合の複利効果

年間50万円の削減を20年間、年利5%で投資した場合のシミュレーションを見てみましょう。

20年間の資産形成シミュレーション

- 年間投資額:50万円

- 想定利回り:5%

- 投資期間:20年

- 最終資産額:約1,700万円

元本1,000万円に対して、運用益だけで700万円が上乗せされます。これは「節約→投資→複利」というFIREの黄金サイクルそのものです。

固定費のイオンカード集約による追加効果

さらに、公共料金・保険・通信費などの固定費をイオンカードセレクトに集約することで、年間5〜10万円のポイント還元が追加で得られます。

固定費の年間ポイント還元例

- 電気・ガス・水道:月2万円×12ヶ月×0.5%=1,200ポイント

- 通信費(スマホ・ネット):月1.5万円×12ヶ月×0.5%=900ポイント

- 保険料:月3万円×12ヶ月×0.5%=1,800ポイント

- 合計:約4,000ポイント/年

これらを合わせると、4人家族なら年間55万円以上の削減効果が見込めます。

イオンリート・関連投資商品の活用法

イオン経済圏の攻略は、日常の節約だけでは終わりません。「イオンリート投資法人」を活用することで、日常的に利用する店舗への投資と分配金収入を得る、さらに進んだ戦略が可能になります。

イオンリートとは?生活インフラへの投資

イオンリート投資法人は、イオングループが運営する商業施設(イオンモール、イオンスタイルなど全国40箇所以上)に投資するJ-REITです。

FIRE投資家にとっての魅力

- 日常的に買い物する場所に投資できる「実感できる資産形成」

- イオングループとの長期契約による安定性

- インフレヘッジ機能(賃料はインフレに応じて上昇傾向)

分配金利回り約4.0%の安定収入

イオンリートの分配金利回りは約4.0%(2025年10月時点)で、FIRE生活を支える安定的なキャッシュフロー源となります。

NISA枠での長期保有戦略

- 新NISA成長投資枠でイオンリートを購入

- 分配金を非課税で受け取り

- 受け取った分配金を再投資(複利効果)

- イオンカードの優待還元と合わせて実質リターン向上

FIRE投資家のポートフォリオにおけるREITの位置づけ

バランスの取れたFIREポートフォリオでは、REITが全体の10〜15%程度を占めることが一般的です。

理想的な資産配分例(FIRE達成後)

- 国内株式:40%

- 米国株式:25%

- 債券:15%

- J-REIT(イオンリート含む):10%

- 現金・その他:10%

イオンリートは「日常生活と投資の一体化」という点で、他のREITにはない心理的メリットがあります。買い物のたびに「この施設に自分も投資している」という実感が、長期保有のモチベーション維持につながります。

イオン経済圏との相乗効果を最大化する戦略

イオンカード利用とイオンリート投資を組み合わせることで、以下のような複合的なメリットが生まれます。

統合戦略の全体像

- イオンカードで日常の買い物(ポイント還元)

- 貯まったポイントをイオンリート購入資金に転換

- イオンリートから分配金を受け取る

- 分配金をさらに再投資または生活費に充当

- イオン株主優待も併用して還元率を最大化

このサイクルを回すことで、「消費→投資→配当→再投資」という理想的なFIREモデルが完成します。

イオン経済圏攻略の注意点と実践アクションプラン

イオン経済圏は強力なツールですが、正しく活用しないと効果が半減します。ここでは、よくある失敗パターンと、今日から始められる具体的なアクションプランを紹介します。

活用する際の4つの注意点

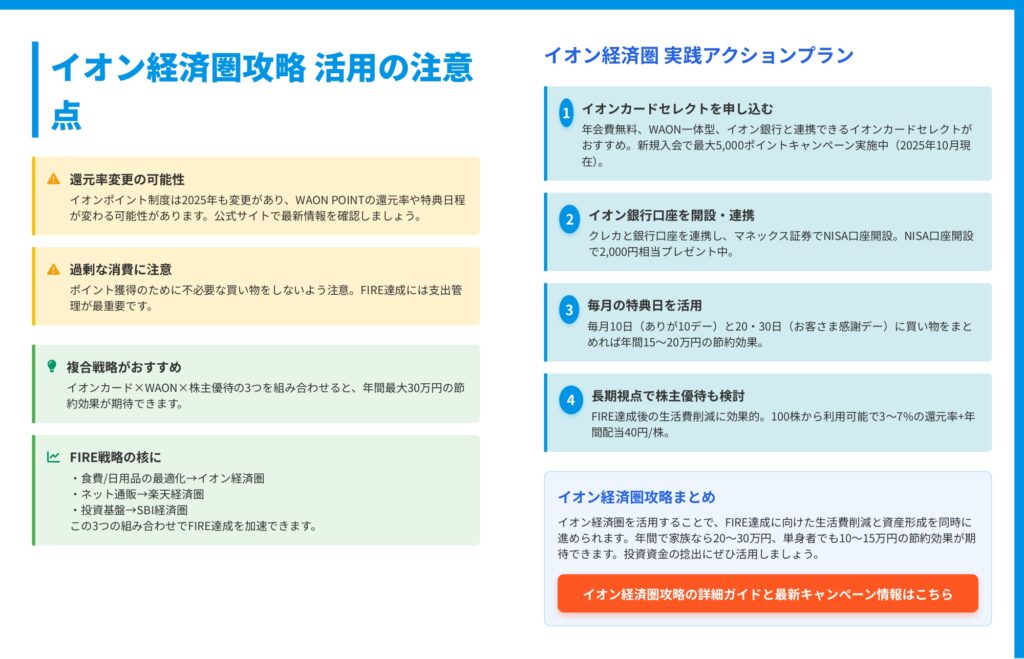

1. 還元率変更の可能性に備える

イオンポイント制度は定期的に改定されます。2025年も一部変更があったため、公式サイトで最新情報を定期的に確認しましょう。特典日や還元率が変わる可能性を念頭に、柔軟な戦略を持つことが重要です。

2. 過剰な消費に注意

ポイント獲得のために不必要な買い物をしては本末転倒です。FIRE達成には「支出管理」が最重要であることを忘れないでください。

避けるべき行動

- ポイント5倍だからと不要なものまで購入

- 5%OFFに釣られて予算オーバー

- 「お得」を理由にした衝動買い

3. 複合戦略で最大効果を狙う

イオンカード×WAON×株主優待の3つを組み合わせると、年間最大30〜50万円の節約効果が期待できます。どれか1つだけでは効果が限定的なので、可能な限り統合的に活用しましょう。

4. 他の経済圏との使い分けも重要

イオン経済圏だけでは、すべての支出をカバーできません。FIRE戦略の核として以下のような使い分けが効果的です。

- 食費/日用品の最適化 → イオン経済圏

- ネット通販 → 楽天経済圏

- 投資基盤 → SBI経済圏

今日から始める4ステップ実践プラン

ステップ1:イオンカードセレクトを申し込む

年会費無料で、WAON一体型、イオン銀行と連携できるイオンカードセレクトがおすすめです。2025年10月現在、新規入会で最大5,000ポイントキャンペーンを実施中です。

ステップ2:イオン銀行口座を開設・連携

クレカと銀行口座を連携し、マネックス証券でNISA口座を開設しましょう。NISA口座開設で2,000円相当のポイントプレゼント中です。

ステップ3:毎月の特典日を活用

毎月10日(ありが10デー)と20日・30日(お客さま感謝デー)にカレンダー登録し、買い物をまとめることで年間15〜20万円の節約効果が見込めます。

ステップ4:長期視点で株主優待も検討

FIRE達成後の生活費削減に効果的です。2025年6月の株式分割後は、100株が約6万円で購入可能になり、3%の還元率+年間配当40円/株が得られます。

イオン経済圏攻略チェックリスト

最後に、実践状況を確認できるチェックリストを用意しました。

- イオンカードセレクトを取得済み

- WAONオートチャージ設定完了

- イオン銀行口座開設済み

- マネックス証券NISA口座開設済み

- 毎月10日・20日・30日をカレンダー登録

- 固定費をイオンカードセレクト払いに変更

- イオン株100株以上を保有(または検討中)

- つみたてNISAの自動積立設定完了

すべてにチェックが入れば、イオン経済圏を最大限活用できている状態です。

まとめ:イオン経済圏でFIRE達成を加速させよう

イオン経済圏を活用することで、FIRE達成に向けた生活費削減と資産形成を同時に進められます。年間で4人家族なら50万円、夫婦世帯で30万円、単身者でも19万円の節約効果が期待できます。

重要なのは、単なる「節約」ではなく、削減した資金を確実に投資に回すことです。年間50万円の削減を20年間、年利5%で投資すれば約1,700万円の追加資産が形成できます。

イオンカードセレクトの取得から始めて、WAON連携、銀行・証券口座の開設、そして余裕があれば株主優待の活用へと段階的に進めていきましょう。毎月の特典日(10日・20日・30日)を意識するだけでも、大きな成果が得られます。

FIRE達成への道のりは長いですが、イオン経済圏という強力な味方を得ることで、その道のりを確実に短縮できます。今日から実践を始めて、経済的自立への第一歩を踏み出しましょう。

コメント