経済的自立と早期退職を目指すFIREムーブメントが注目される中、配当収入は最も確実な不労所得の柱として重要性を増しています。日本人投資家の83.5%が関心を持つ配当投資ですが、資産別の特性を理解せずに投資すると、期待した収益を得られないリスクがあります。

本記事では、株式・REIT・債券・ETFという4つの主要資産について、配当利回りの違いやリスク特性を徹底比較します。年間300万円の配当収入を実現するために必要な資産額の計算方法から、2025年最新の高配当セクター情報、新NISA制度を活用した税効率の高い運用法まで、実践的な配当投資戦略をお伝えします。資産別配当の特徴を正しく理解し、あなたのFIRE達成を加速させましょう。

目次

配当投資とFIREの基礎知識

配当収入がFIRE実現の鍵となる理由

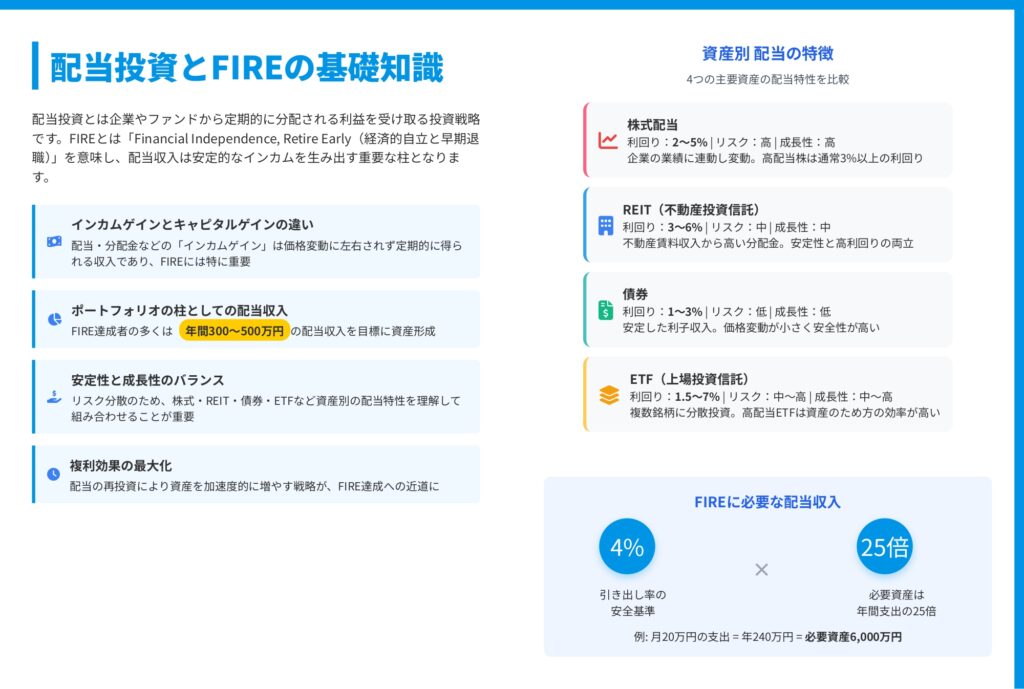

配当投資とは、企業やファンドから定期的に分配される利益を受け取る投資戦略です。株価の値上がり益を狙うキャピタルゲインとは異なり、配当金などのインカムゲインは価格変動に左右されず定期的に得られる収入であるため、FIRE(Financial Independence, Retire Early:経済的自立と早期退職)には特に重要な役割を果たします。

FIRE達成者の多くは、年間300〜500万円の配当収入を目標に資産形成を進めています。なぜなら、安定的なキャッシュフローがあれば、労働収入に依存せずに生活費を賄えるからです。

FIRE実現に必要な資産額の計算方法

FIRE戦略において広く用いられる「4%ルール」では、年間支出の25倍の資産があれば、資産を減らすことなく生活できるとされています。

例えば、月20万円(年間240万円)で生活する場合、必要な資産額は6,000万円となります。この資産を年利4%で運用すれば、年間240万円の配当収入が得られる計算です。

ただし、この4%という引き出し率は安全基準であり、高配当株やREITを組み合わせることで年利5〜10%も実現可能です。資産別配当の特性を理解し、適切に組み合わせることが、より早いFIRE達成につながります。

複利効果を最大化する配当再投資戦略

配当投資の真の威力は、受け取った配当金を再投資することで生まれる複利効果にあります。配当金を消費せずに再投資すれば、雪だるま式に資産が増えていくため、FIRE達成までの期間を大幅に短縮できます。

例えば、1,000万円を年利5%で運用し、配当金を毎年再投資した場合、20年後には約2,653万円に成長します。一方、配当金を使ってしまうと2,000万円にしかなりません。この差額653万円が複利効果の威力です。

資産別配当の特徴を徹底比較

配当収入を最大化するには、資産別の特性を正しく理解することが不可欠です。ここでは4つの主要資産クラスについて、利回り・リスク・成長性を比較します。

株式配当:成長性と収益性のバランス

株式配当は企業の業績に連動して変動します。一般的な配当利回りは2〜5%程度ですが、高配当株では3%以上の利回りが期待できます。

株式配当の最大のメリットは、インカムゲインとキャピタルゲインの両方を狙える点です。企業が成長すれば株価上昇による値上がり益も得られるため、長期的な資産形成に適しています。

一方で、業績悪化時には配当カットのリスクもあります。配当性向が40〜60%程度の企業を選ぶことで、無理のない配当政策を維持している企業に投資できます。

REIT配当:安定性と高利回りの両立

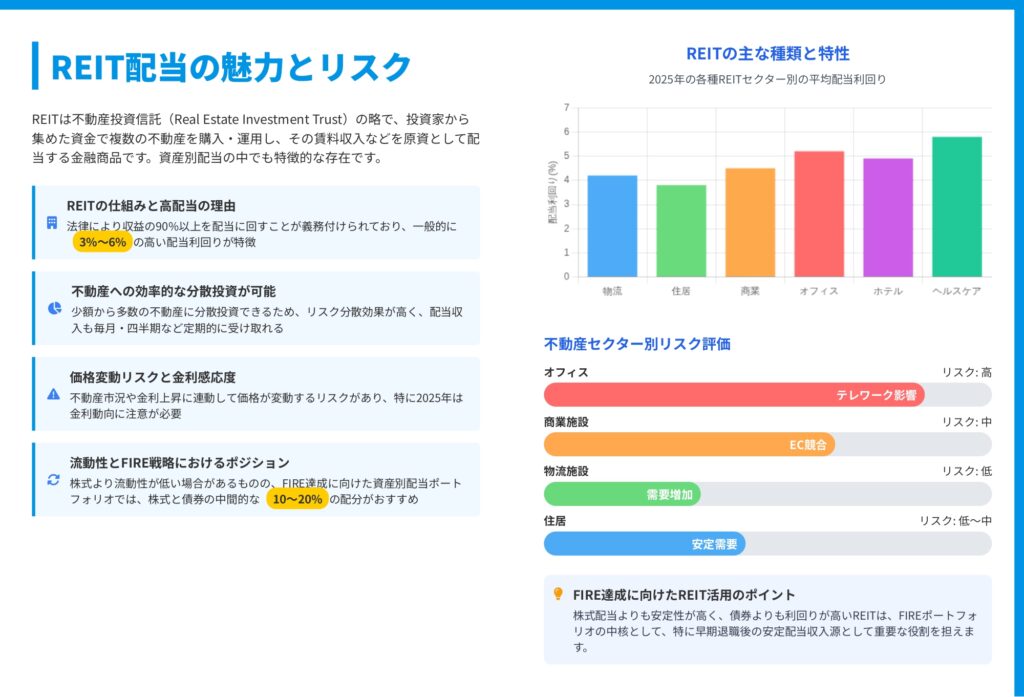

REIT(不動産投資信託)は、法律により収益の90%以上を配当に回すことが義務付けられているため、一般的に3〜6%という高い配当利回りが特徴です。

不動産賃料収入を原資とするため、株式よりも安定した配当が期待できます。少額から複数の不動産に分散投資できる点も、個人投資家にとって大きなメリットです。

ただし、不動産市況や金利上昇の影響を受けやすい点には注意が必要です。2025年は特に金利動向に注視しながら投資判断を行うことが重要です。

債券:安全性を重視した安定収入

債券は発行体が定期的に支払う利子(クーポン)が配当源となります。利回りは1〜3%程度と低めですが、価格変動が小さく安全性が高いことが最大の魅力です。

特に国債は信用リスクが極めて低く、資産の安定性を重視する投資家に適しています。2025年の高金利環境を受けて、社債の利回りは平均2.5%程度まで上昇しています。

FIREポートフォリオにおいては、現金フローの安定性を確保するための守りの資産として、全体の20〜30%程度の配分が推奨されます。

ETF:分散投資の効率性

ETF(上場投資信託)は、一つの商品で複数銘柄に分散投資できるため、少額から効率的にセクター分散が可能です。高配当ETFでは1.5〜7%の配当利回りが期待できます。

特に高配当株ETFは、個別銘柄を選定する手間を省きながら、資産別配当戦略を効率的に実行できます。毎月分配型ETFを活用すれば、生活費を補う定期的なキャッシュフローも確保できます。

ただし、分配金の一部が元本払戻しの場合もあるため、長期投資には再投資型ETFの検討も必要です。

株式配当で年利5%を実現する方法

2025年注目の高配当セクター

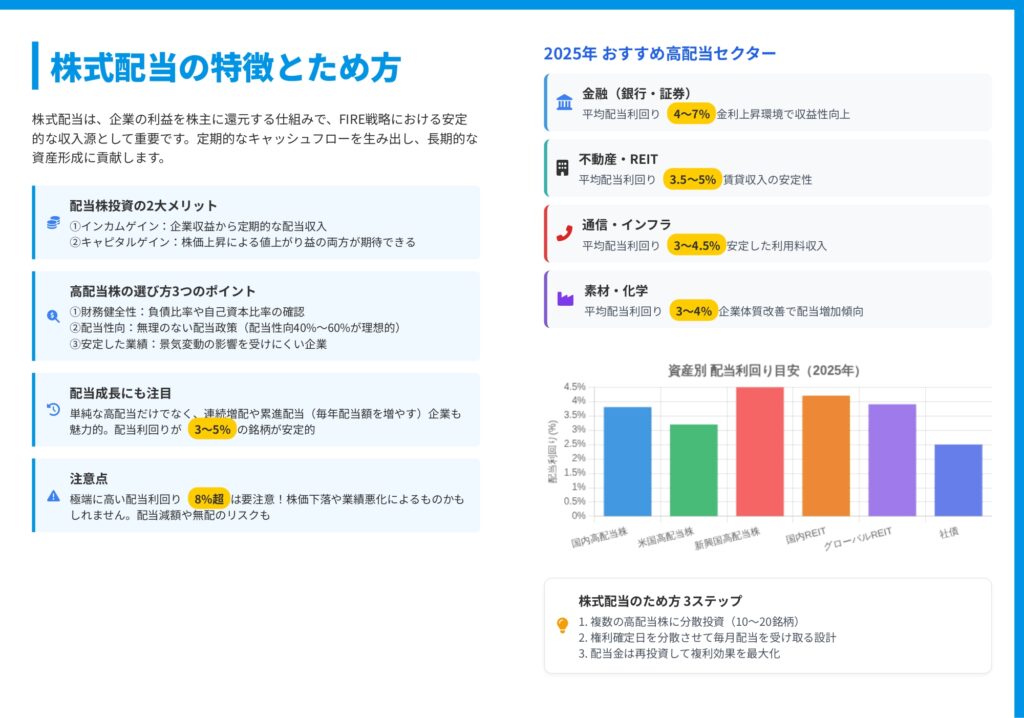

2025年において高配当が期待できるセクターは、金融(銀行・証券)、不動産・REIT、通信・インフラ、素材・化学の4つです。

金融セクターは金利上昇環境で収益性が向上しており、平均配当利回り4〜7%と特に魅力的です。通信・インフラセクターは、安定した利用料収入を背景に3〜4.5%の配当利回りを維持しています。

素材・化学セクターでは、企業体質改善により配当を増加させる傾向が見られ、3〜4%の利回りが期待できます。これらのセクターに分散投資することで、リスクを抑えながら高配当を狙えます。

高配当株の選び方3つのポイント

資産別配当戦略において高配当株を選ぶ際は、次の3つのポイントを確認しましょう。

第一に財務健全性です。負債比率や自己資本比率をチェックし、財務基盤が安定している企業を選びます。第二に配当性向です。配当性向が40〜60%程度であれば、無理のない配当政策と判断できます。第三に業績の安定性です。景気変動の影響を受けにくい業種や企業を選ぶことで、配当の持続可能性が高まります。

また、配当利回りが8%を超えるような極端に高い銘柄は要注意です。株価下落や業績悪化による見かけ上の高利回りである可能性があり、配当減額や無配のリスクも考慮する必要があります。

配当成長株への投資戦略

単純な高配当だけでなく、連続増配や累進配当(毎年配当額を増やす)を実施している企業も魅力的です。配当利回りが3〜5%程度でも、毎年配当が増えていけば、長期的には高い実質利回りを実現できます。

例えば、現在の配当利回りが3%でも、毎年10%ずつ増配されれば、10年後には投資元本に対する配当利回りは7.8%まで上昇します。このような配当成長株は、インフレヘッジとしても有効です。

株式配当のため方3ステップ

効果的な株式配当戦略は、次の3ステップで実行します。

まず、10〜20銘柄の高配当株に分散投資します。これにより、個別企業の配当カットリスクを軽減できます。次に、権利確定日を分散させることで、毎月配当を受け取れる設計にします。最後に、受け取った配当金は再投資して複利効果を最大化します。

この3ステップを実践することで、資産別配当戦略の中核となる株式配当ポートフォリオが完成します。

REIT配当で安定収入を確保する

REITが高配当を実現できる仕組み

REITが一般的に3〜6%という高い配当利回りを実現できるのは、法律により収益の90%以上を配当に回すことが義務付けられているためです。この仕組みにより、投資家は不動産投資の恩恵を効率的に享受できます。

さらに、少額から多数の不動産に分散投資できるため、リスク分散効果が高く、配当収入も毎月・四半期など定期的に受け取れます。個人で不動産を購入するよりも、はるかに手軽に不動産投資の配当収入を得られる点が魅力です。

2025年セクター別REIT配当利回り

2025年の各REITセクター別では、物流施設REITが平均4.8%と特に好調です。Eコマースの成長により物流需要が増加しているため、安定した配当が期待できます。

住居系REITは平均3.8%程度で、人口減少の影響を受けつつも、都市部を中心に安定需要があります。商業施設REITは平均4.4%ですが、EC競合の影響を受けやすい点に注意が必要です。

オフィス系REITは平均5.1%と高利回りですが、テレワークの影響でリスクが高い状態が続いています。ただし、地方拠点強化の動きもあり、回復基調の兆しも見られます。

ヘルスケアREITは平均5.8%と最も高い利回りで、高齢化社会を背景に需要増加が見込まれます。

REIT投資の注意点とリスク管理

REIT配当は安定性が高い一方で、価格変動リスクと金利感応度に注意が必要です。不動産市況や金利上昇に連動して価格が変動するリスクがあり、特に2025年は金利動向を注視する必要があります。

また、株式より流動性が低い場合があるため、急な現金化が必要になった際に不利な価格で売却せざるを得ない可能性もあります。

FIREポートフォリオにおけるREITの位置づけ

株式配当よりも安定性が高く、債券よりも利回りが高いREITは、FIREポートフォリオにおいて株式と債券の中間的な役割を果たします。資産別配当戦略では、全体の10〜20%程度の配分が推奨されます。

特に早期退職後の安定配当収入源として、REITは重要な役割を担えます。株式の成長性と債券の安定性をバランスよく組み合わせることで、リスクを抑えながら配当収入を最大化できます。

債券・ETFを活用した配当戦略

債券配当の安定性を活かす

債券は発行体が定期的に支払う利子(クーポン)が配当源となり、株式より利回りは低いものの安定性が最大の魅力です。特に国債は信用リスクが極めて低く、資産の安全性を重視する投資家に適しています。

2025年の高金利環境を受けて、社債の利回りは平均2.5%程度まで上昇しています。ハイイールド債では4%以上の利回りも期待できますが、信用リスクが高いため注意が必要です。

FIREポートフォリオにおいては、「現金フローは債券とETFで確保、長期成長は株式で」という2軸バランス戦略が効果的です。

高配当ETFによる分散投資

一つのETFで複数銘柄に投資でき、少額からセクター分散が可能な点がETFの最大のメリットです。高配当ETFは年3〜5%の配当利回りが期待でき、個別銘柄を選定する手間を省きながら効率的に配当収入を得られます。

国内高配当株ETFは平均4.6%、海外高配当ETFでは5〜7%の利回りも実現可能です。国際分散型ETFは、為替リスクはありますが、ボラティリティ抑制に効果的です。

毎月分配型ETFの活用法

毎月の生活費を補うため方として、毎月分配型ETFは人気があります。定期的なキャッシュフローが得られるため、FIRE後の生活設計がしやすくなります。

ただし、分配金の一部が元本払戻しの場合もあり、見かけ上の利回りに惑わされないよう注意が必要です。長期的な資産成長を重視する場合は、再投資型ETFの検討も必要です。

リスクバランスの最適化

年齢や目標に応じて「株式:債券:REIT」の比率を調整することが重要です。一般的には60:30:10や40:40:20などのバランスがスタート地点となります。

若年層やリスク許容度が高い投資家は株式比率を高め、年齢が上がるにつれて債券比率を増やすことで、リスクとリターンのバランスを最適化できます。資産別配当の特性を理解し、自分に合った配分を見つけることが成功の鍵です。

2025年版資産別配当利回りランキング

注目の高配当銘柄

2025年10月時点での資産別注目銘柄を紹介します。

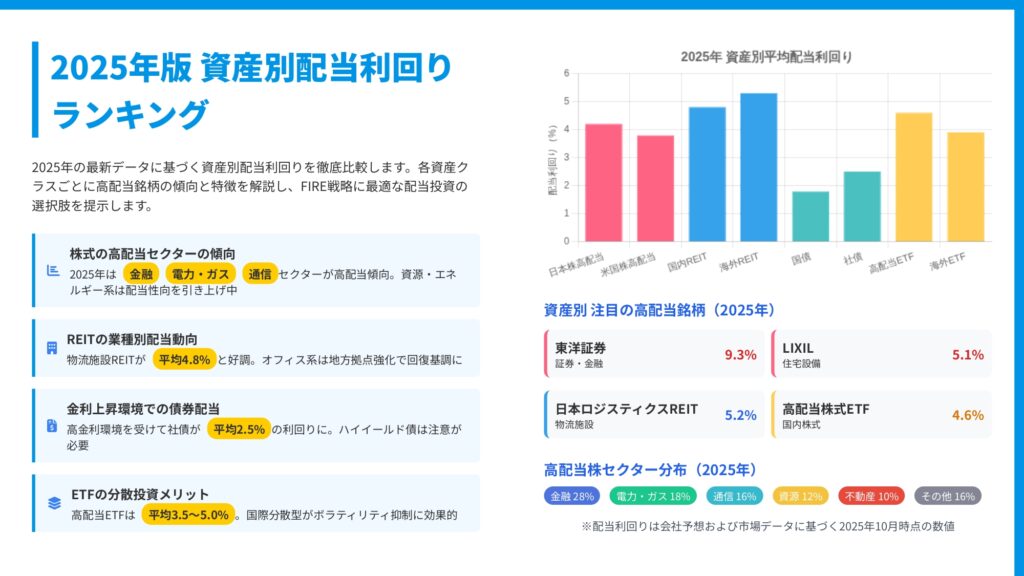

株式では、東洋証券(証券・金融)が9.3%、LIXIL(住宅設備)が5.1%と高配当を実現しています。REITでは、日本ロジスティクスREIT(物流施設)が5.2%の利回りで安定性も高く評価されています。

ETFでは、国内高配当株式ETFが平均4.6%の利回りとなっており、個別銘柄選定の手間を省きながら分散投資が可能です。

高配当株セクター分布

2025年の高配当株セクター分布は、金融が28%と最大のシェアを占めています。続いて電力・ガスが18%、通信が16%、資源が12%、不動産が10%、その他が16%となっています。

金融セクターの比率が高いのは、金利上昇環境で収益性が向上しているためです。ただし、特定セクターに偏りすぎないよう、他のセクターにも分散投資することがリスク管理の基本です。

資産別平均配当利回りの比較

2025年の資産別平均配当利回りを比較すると、日本株高配当が約4.2%、米国株高配当が約3.8%、国内REITが約4.9%、海外REITが約5.3%、国債が約1.8%、社債が約2.5%、高配当ETFが約4.6%、海外ETFが約4.0%となっています。

最もリスクが低い国債の利回りが最も低く、リスクとリターンは比例関係にあることがわかります。自分のリスク許容度に応じて、適切な資産配分を決定することが重要です。

配当税制と新NISA活用術

配当課税の基礎知識

配当金には原則として20.315%(所得税15.315%、住民税5%)の税金がかかります。年間100万円の配当収入があれば、約20万円が税金として徴収され、手取りは約80万円になります。

2025年以降、年間金融所得1,800万円超の部分について税率が引き上げられる予定です。そのため、NISAや特定口座の活用がより重要になっています。

新NISA制度の徹底活用

新NISA制度では、生涯投資枠1,800万円と年間投資枠120万円(成長投資枠)で、配当金や売却益が非課税になります。これは資産別配当戦略において極めて強力なメリットです。

例えば、1,800万円を年利5%で運用すれば、年間90万円の配当収入が得られます。通常口座なら約18万円が税金として徴収されますが、NISA口座なら全額が非課税となります。20年間では約360万円もの差が生まれます。

配当金受取方法の重要性

NISA口座で配当金を非課税で受け取るには、「株式数比例配分方式」を選択する必要があります。それ以外の方法(登録配当金受領口座方式など)で受け取ると、NISA口座でも課税されるため注意が必要です。

証券会社の管理画面から受取方法を確認し、必ず株式数比例配分方式に設定しておきましょう。

外国税額控除の注意点

NISA口座で海外ETFの配当を受け取る場合、外国で課税された税金について外国税額控除が使えません。そのため、米国株ETFなどは10%の米国課税が発生します。

この課税を回避したい場合は、円建ての海外株式ETFを活用することも一つの方法です。自分の投資戦略に応じて、最適な商品を選択しましょう。

資産別配当の最適配置戦略

税効率を最大化するには、高配当株・REITは非課税枠(NISA)で運用し、安定配当の債券は特定口座で運用する戦略が効果的です。

NISA枠には利回りが高い資産を優先的に配置することで、非課税メリットを最大限に活用できます。1,800万円の枠を使い切った後は、特定口座で債券やバランス型ETFを運用することで、全体のリスクバランスを調整しましょう。

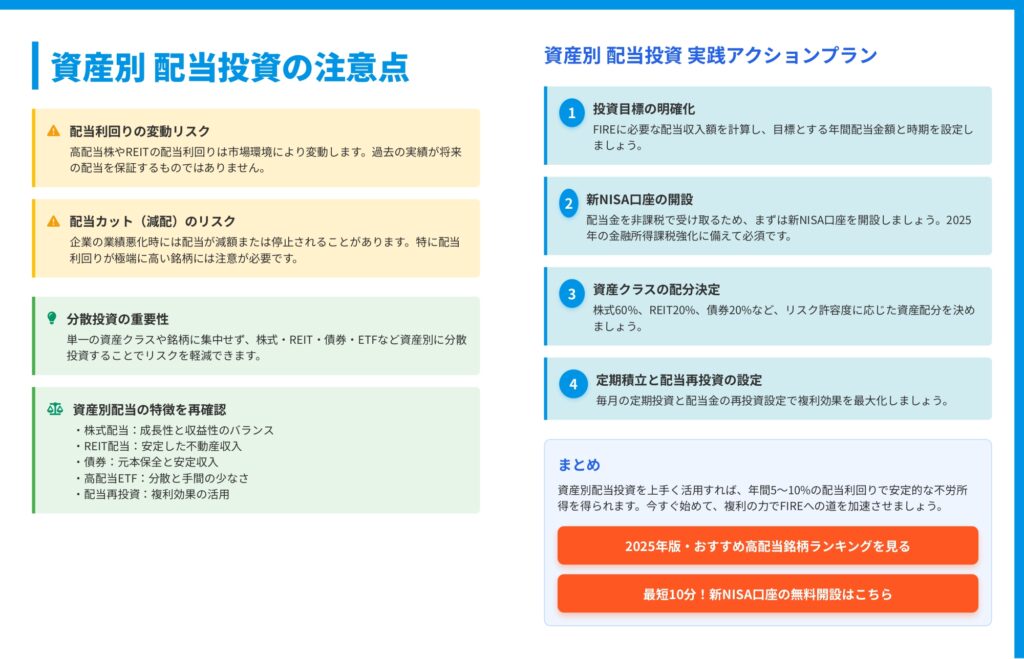

資産別配当投資の注意点とリスク管理

配当利回りの変動リスク

高配当株やREITの配当利回りは市場環境により変動します。過去の実績が将来の配当を保証するものではありません。株価が下落すれば配当利回りは上昇して見えますが、実際の配当額が減る可能性もあります。

配当利回りだけでなく、配当額の推移や企業の財務状況も併せて確認することが重要です。

配当カット(減配)のリスク

企業の業績悪化時には配当が減額または停止されることがあります。特に配当利回りが極端に高い銘柄(8%超)には注意が必要です。

このリスクを軽減するには、複数銘柄への分散投資が不可欠です。10〜20銘柄に分散することで、一つの銘柄が減配しても全体への影響を抑えられます。

分散投資の重要性

単一の資産クラスや銘柄に集中せず、株式・REIT・債券・ETFなど資産別に分散投資することでリスクを軽減できます。各資産は異なる市場環境で異なるパフォーマンスを示すため、分散投資により安定性が高まります。

また、国内外への地域分散、業種・セクター分散も重要です。資産別配当戦略の本質は、この分散投資にあります。

資産別配当の特徴を再確認

株式配当は成長性と収益性のバランスが魅力で、長期的な資産成長が期待できます。REIT配当は安定した不動産収入を背景に高利回りを実現します。債券は元本保全と安定収入が特徴で、ポートフォリオの安定性を高めます。

高配当ETFは分散と手間の少なさが利点で、初心者にも取り組みやすい選択肢です。配当再投資は複利効果を活用し、資産形成を加速させます。

これらの特徴を理解し、自分の投資目標とリスク許容度に合わせて最適な組み合わせを見つけることが成功への道です。

まとめ:配当収入でFIREを実現する実践アクションプラン

資産別配当投資を上手く活用すれば、年間5〜10%の配当利回りで安定的な不労所得を得られます。株式・REIT・債券・ETFそれぞれの特性を理解し、適切に組み合わせることが成功の鍵です。

まず投資目標を明確化し、FIREに必要な配当収入額を計算しましょう。月20万円の生活費なら年間240万円、必要資産は6,000万円が目安です。次に新NISA口座を開設し、配当金を非課税で受け取る環境を整えます。

資産クラスの配分は、株式60%、REIT20%、債券20%など、リスク許容度に応じて決定します。最後に定期積立と配当再投資の設定で複利効果を最大化しましょう。

2025年は金融所得課税強化や金利動向の変化が予想されるため、資産別配当戦略の見直しが特に重要です。今すぐ始めて、複利の力でFIREへの道を加速させましょう。