「ポイントを貯めても使い道がない」「投資資金が足りない」そんな悩みを抱えていませんか。実は、dポイント経済圏を戦略的に活用すれば、年間20万ポイント以上を獲得し、それを投資原資に変えることでFIRE(経済的自立・早期退職)達成を約2.3年も短縮できる可能性があります。

2025年現在、4,500万人以上が利用するdポイント経済圏は、単なるポイントプログラムではありません。クレジットカード、証券口座、銀行サービスが深く連携し、日常の支出が自動的に資産形成につながる高度な金融エコシステムへと進化しています。

本記事では、FIRE志向の投資家に向けて、dポイント経済圏の全サービスを最大限活用する完全ロードマップをお届けします。ドコモ料金10%還元の具体的な活用法から、証券口座連携による投資還元率最大3.1%の実現方法、NTT株主優待との相乗効果まで、実践的な戦略を網羅的に解説します。

目次

dポイント経済圏がFIRE投資家に選ばれる4つの理由

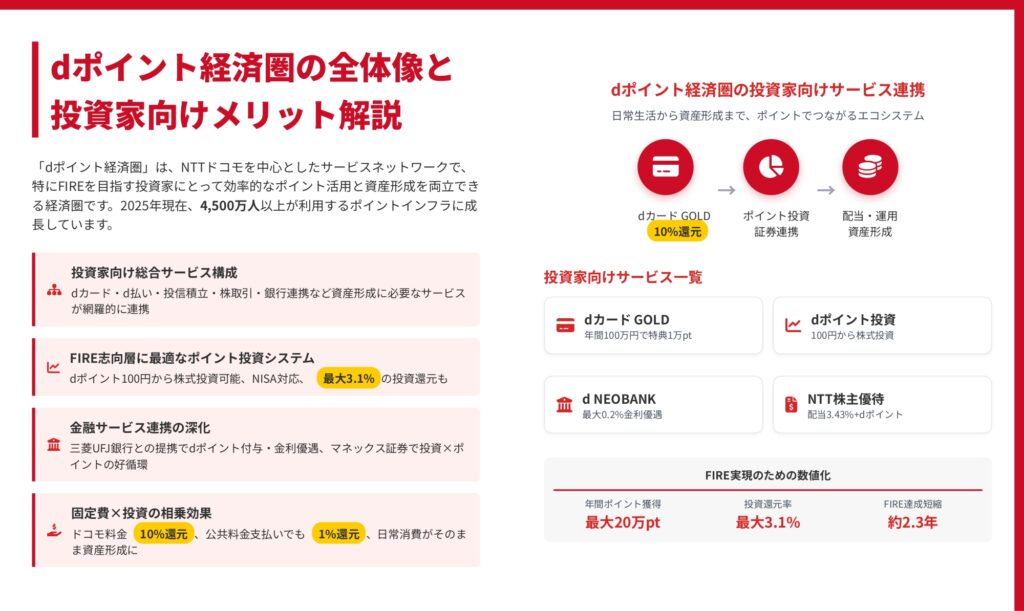

投資家向け総合サービスの完全網羅

dポイント経済圏の最大の強みは、資産形成に必要なあらゆる金融サービスが一つのポイントプログラムで連携している点です。

従来のポイント経済圏は小売や決済に特化していましたが、dポイント経済圏はdカード・d払いといった決済サービスに加え、投資信託の積立、株式取引、銀行サービスまで包括的にカバーしています。これにより、日常の支出から本格的な資産運用まで、すべての金融活動でポイントを獲得・活用できる仕組みが構築されています。

特に注目すべきは、ポイントが「消費のおまけ」ではなく「投資の原資」として機能する点です。貯まったdポイントは100円分から株式購入に充てられ、期間・用途限定ポイントさえも投資に活用可能です。

FIRE志向層に最適なポイント投資システム

一般的な投資には元手が必要ですが、dポイント投資なら完全ノーリスクで投資体験を積めます。しかも投資還元率は最大3.1%と、通常のクレジットカード還元率1%を大きく上回ります。

NISA口座にも対応しており、非課税枠を活用したポイント投資で税制メリットも享受できます。月々100円からの自動積立設定が可能なため、「ポイントが貯まったら投資する」のではなく「自動的にポイントが投資される」仕組みを作れる点が、FIRE達成を目指す投資家にとって理想的です。

実際に年間20万ポイントを獲得し、それを年率5%で運用した場合、20年間で約686万円の資産形成が可能になります。これは元手ゼロから始められる投資戦略として極めて効率的です。

金融サービス連携による好循環の創出

dポイント経済圏では、三菱UFJ銀行との提携による「d NEOBANK」が大きな役割を果たしています。普通預金金利が最大0.2%(メガバンク平均の約20倍)に優遇される上、給与振込や投資信託残高に応じてdポイントが付与されます。

さらにマネックス証券との連携により、「ポイント獲得→投資→配当・値上がり益→再投資」という資産形成の好循環が生まれます。証券口座への入出金手数料も無料のため、資金移動のコストを気にせず効率的な資産配分が可能です。

この金融サービス間の深い連携が、他のポイント経済圏にはない大きな差別化要因となっています。

固定費最適化と投資の同時実現

ドコモユーザーであれば、携帯電話料金やドコモ光の支払いで10%という驚異的な還元率を実現できます。家族4人で月5万円のドコモサービス利用があれば、それだけで年間6万ポイントを獲得可能です。

さらに公共料金の支払いでも1%還元されるため、電気・ガス・水道といった避けられない固定費がすべて投資原資に変わります。一般的な家庭で月10万円の固定費があるとすれば、年間12万円相当のポイントが自動的に貯まる計算です。

この「固定費を削減するのではなく、固定費から投資資金を生み出す」という発想の転換が、dポイント経済圏攻略の核心と言えるでしょう。

dカードGOLD活用術|年間7万ポイント獲得の設計図

ドコモ料金10%還元の圧倒的インパクト

dカードGOLDの最大の特典は、ドコモ携帯電話とドコモ光の利用料金に対する10%還元です。これは他のクレジットカードでは実現不可能な還元率です。

具体的なシミュレーションを見てみましょう。ドコモのスマホプラン(月8,000円)とドコモ光(月5,500円)を契約している場合、月額13,500円となり、年間で16,200ポイントが自動的に貯まります。家族のスマホ代も合わせれば、年間6万ポイント超も現実的な数字です。

注意点として、この10%還元は1回線あたり月1,000ポイントが上限となっています。つまり月10,000円を超える利用分については対象外です。複数回線を持つ場合は、家族それぞれがdカードGOLDを持つことで上限を最大化できます。

d払い連携で実質還元率1.5%を実現

dカードをd払いの支払い元に設定することで、還元率をさらに引き上げることができます。基本的な仕組みとして、d払い利用で0.5%、dカード決済で1%の合計1.5%還元となります。

特定の加盟店ではさらなる上乗せがあります。例えばマツモトキヨシでは最大4%、高島屋では最大3.5%、メルカリでは最大2.5%など、日常的に利用する店舗で高還元を受けられる設計になっています。

d払いが使える店舗は全国100万店以上に拡大しており、コンビニ、スーパー、ドラッグストア、飲食店など幅広いジャンルをカバーしています。現金払いからd払いに切り替えるだけで、年間数万ポイントの差が生まれます。

年間100万円利用特典の戦略的達成

dカードGOLDでは、年間利用額が100万円を超えると1万円相当のdポイントがボーナスとして進呈されます。これは実質的に+1%の還元率アップを意味します。

月換算では約8.3万円の利用が必要ですが、固定費を集約すれば難しい数字ではありません。携帯料金、光回線、公共料金、保険料、税金などの支払いをすべてdカードGOLDに集約し、さらに日々の食費や日用品購入を加えれば、無理なく達成できるラインです。

年間利用額の確認は、dカードアプリで簡単にチェックできます。年末に足りない場合は、ふるさと納税や家電の買い替えなどで調整することも可能です。計画的に100万円を達成することで、年会費11,000円を大きく上回る価値を得られます。

年会費以上の価値を引き出すポイント

「年会費11,000円は高い」と感じる方もいるかもしれません。しかし、前述のドコモ料金10%還元だけで年会費をペイできるケースが多数です。

例えば月9,200円以上のドコモサービス利用があれば、それだけで年間11,040ポイント獲得となり、年会費を上回ります。さらに100万円利用特典の1万ポイントを加えれば、実質的な年会費負担はゼロどころかプラスになります。

加えてdカードGOLDには、ケータイ補償(購入から3年間、最大10万円)、国内・ハワイ空港ラウンジ無料、海外旅行保険(最大1億円)などの付帯サービスもあります。これらを活用すれば、コストパフォーマンスは極めて高いと言えるでしょう。

証券口座連携戦略|投資還元率3.1%の実現方法

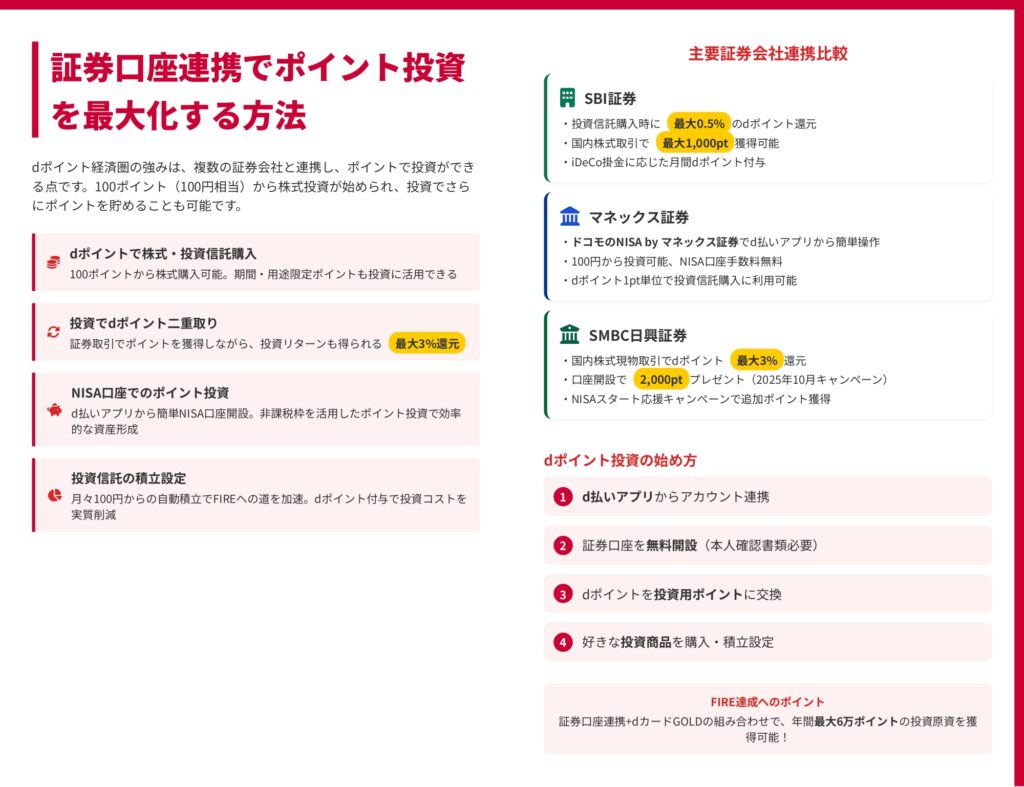

主要3証券との連携比較と選び方

dポイント経済圏では、SBI証券、マネックス証券、SMBC日興証券の3社と連携しています。それぞれ特徴が異なるため、投資スタイルに合わせた選択が重要です。

SBI証券は投資信託購入時に最大0.5%のdポイント還元があり、国内株式取引でも最大1,000ポイント獲得可能です。iDeCo掛金に応じた月間dポイント付与もあるため、長期的な資産形成を重視する方に適しています。商品ラインナップの豊富さと手数料の安さも魅力です。

マネックス証券は「ドコモのNISA by マネックス証券」として、d払いアプリから直接操作できる利便性が特徴です。100円から投資可能で、NISA口座手数料も無料。dポイント1ポイント単位で投資信託購入に利用できるため、少額投資から始めたい初心者に最適です。

SMBC日興証券は国内株式現物取引で最大3%というdポイント還元が最大の魅力です。2025年10月現在、口座開設で2,000ポイントプレゼントキャンペーンも実施中。株式投資をメインに考えている方なら、この高還元率は見逃せません。

dポイント投資の具体的な始め方4ステップ

dポイント投資を始めるプロセスは驚くほどシンプルです。

ステップ1:d払いアプリからアカウント連携 まずd払いアプリをダウンロードし、dアカウントでログインします。アプリ内の「投資」メニューから希望の証券会社を選択し、連携を申し込みます。

ステップ2:証券口座を無料開設 本人確認書類(運転免許証やマイナンバーカード)を用意し、オンラインで口座開設手続きを行います。最短翌営業日には口座が開設されます。

ステップ3:dポイントを投資用ポイントに交換 貯まったdポイントを投資用ポイントに交換します。期間・用途限定ポイントも投資に活用できるのは大きなメリットです。交換比率は1:1で、手数料もかかりません。

ステップ4:好きな投資商品を購入・積立設定 投資信託、国内株式、米国株式など、豊富な商品から選択できます。毎月自動的にポイントを投資する積立設定も可能です。この設定により、ポイントが貯まるたびに自動的に資産が増えていく仕組みが完成します。

NISA口座活用で非課税メリット最大化

dポイント投資の真価は、NISA口座と組み合わせることで発揮されます。2024年から始まった新NISAでは、年間投資枠が大幅に拡大し、つみたて投資枠120万円、成長投資枠240万円の合計360万円まで非課税で投資できます。

dポイントをNISA口座での投資に充てることで、運用益に対する税金(通常20.315%)が一切かからず、純粋なリターンを享受できます。年間20万ポイントを獲得し、それを20年間NISA枠で年率5%運用した場合、通常の課税口座なら約548万円ですが、NISA口座なら約686万円と約138万円もの差が生まれます。

マネックス証券の「ドコモのNISA」なら、d払いアプリから簡単にNISA口座を開設でき、ポイント投資も同じアプリ内で完結します。この利便性が、dポイント経済圏の大きな強みです。

投資信託積立でFIREへの道を加速

月々100円からの投資信託自動積立は、FIRE達成への最も確実な道筋です。dポイント付与で投資コストが実質削減されるため、長期的な複利効果が極めて大きくなります。

例えば毎月5万円を積立投資し、年間20万ポイントも投資に回した場合、年間投資額は80万円となります。これを25年間、年率5%で運用すると約1,900万円の資産が形成されます。配当再投資効果で約30%、ポイント活用効果で約8%の上乗せが見込めるため、実質的には2,600万円規模の資産形成が可能になる計算です。

重要なのは「ポイントが貯まってから投資する」のではなく「毎月自動的にポイントが投資される仕組み」を作ることです。この自動化により、感情に左右されない規律ある投資が実現します。

NTT株主優待活用術|配当3.43%とdポイントの二重取り戦略

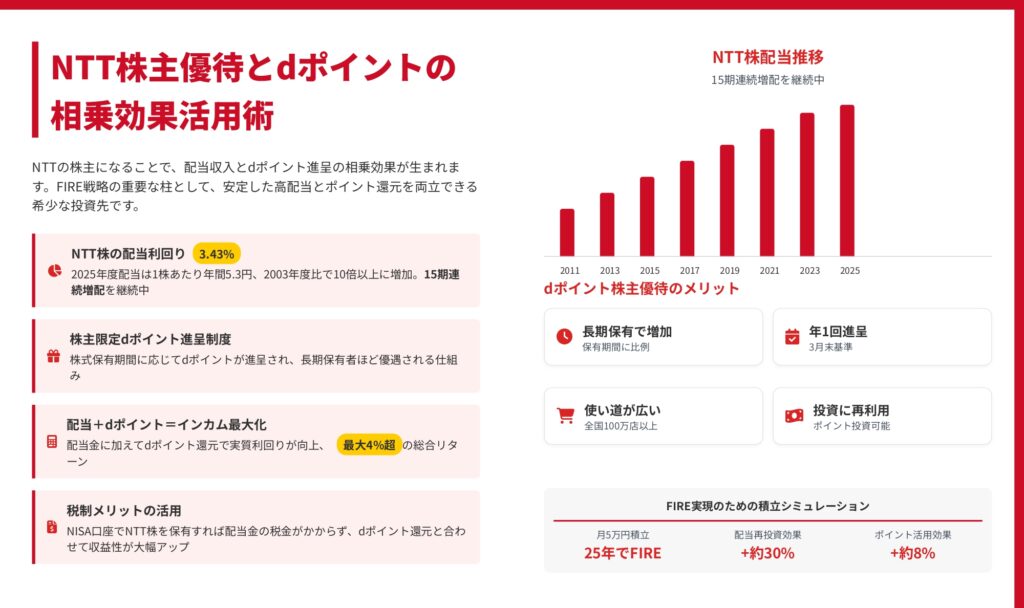

15期連続増配の安定配当銘柄としての魅力

NTT株は、FIRE戦略における理想的な高配当株です。2025年度の配当利回りは3.43%と、メガバンクの定期預金金利の数十倍に達しています。

特筆すべきは15期連続増配という実績です。2003年度の配当は1株あたり0.5円でしたが、2025年度には5.3円と実に10倍以上に成長しています。この安定した増配トレンドは、企業の収益基盤の強さと株主還元姿勢の表れです。

NTTは日本最大の通信インフラ企業として、5Gやデータセンター、IOT事業など成長分野への投資を続けながらも、安定したキャッシュフローを維持しています。この事業の安定性が、長期保有に適した銘柄である理由です。

株主限定dポイント進呈制度の詳細

NTT株主になると、配当金に加えてdポイントが進呈されます。この制度は保有期間に応じて優遇される仕組みになっており、長期保有者ほど多くのポイントを獲得できます。

進呈時期は年1回、基準日は3月末です。100株保有で1,500ポイント、長期保有特典を満たせばさらに増額されます。このdポイントは通常のポイントとして、日常の買い物や投資に自由に活用できます。

全国100万店以上で使えるdポイントは、他の株主優待と比べて圧倒的に使い勝手が良いのが特徴です。飲食券や商品券のように「使い道が限られる」「期限内に使い切れない」といった悩みがありません。

配当+dポイントで実質利回り4%超を実現

配当利回り3.43%にdポイント還元を加えると、実質的な総合リターンは4%を超えます。この数字は、他の高配当株と比較しても極めて魅力的です。

100万円分のNTT株を保有した場合のシミュレーションを見てみましょう。株価を154.5円と仮定すると約6,472株購入でき、年間配当は約34,300円です。これに株主優待dポイント約15,000ポイントを加えると、年間約49,300円相当のリターンとなり、実質利回りは約4.93%に達します。

さらにNISA口座で保有すれば配当金の税金がかからず、手取りベースでの利回りはさらに向上します。配当金とdポイントの両方を再投資に回すことで、複利効果が加速し、資産形成のスピードが格段に上がります。

FIRE実現のための積立投資シミュレーション

月5万円の積立投資にNTT株を組み入れた場合のFIRE達成シミュレーションを示します。

前提条件として、月5万円(年間60万円)を25年間積立て、年率4.5%(配当3.43%+株価成長1%+dポイント還元0.07%相当)で運用するとします。25年後の資産総額は約2,600万円となり、年間配当収入は約89万円です。

さらに配当再投資効果を考慮すると、実質的な資産総額は約3,380万円に達します。年間配当収入は約116万円となり、月額約9.7万円の不労所得が得られる計算です。生活費を月15万円と設定すれば、残り約5.3万円を労働収入で補えばFIRE達成となります。

dポイント経済圏の年間20万ポイント獲得を投資に回せば、FIRE達成時期をさらに約2.3年短縮できる効果があります。これが「dポイント経済圏×NTT株主優待×配当再投資」の三位一体戦略の威力です。

d NEOBANK戦略|金利優遇0.2%と手数料無料の活用法

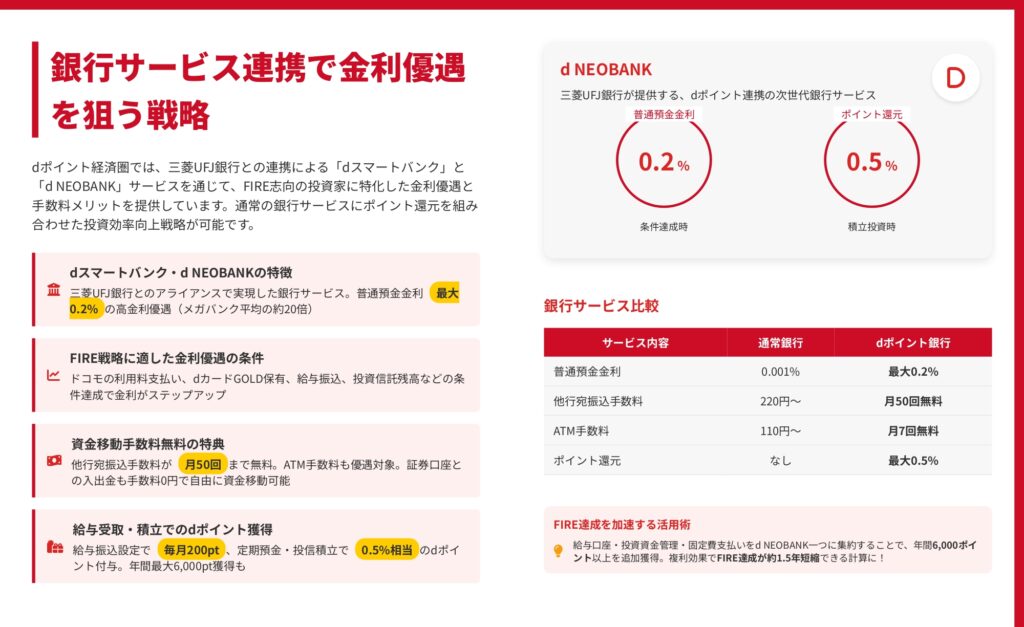

普通預金金利0.2%達成の具体的条件

d NEOBANKの最大の魅力は、普通預金金利が最大0.2%まで優遇される点です。これはメガバンクの標準金利0.001%の実に200倍に相当します。

金利優遇の条件は以下の通りです。基本金利0.02%に加え、ドコモの料金支払い設定で+0.05%、dカードGOLD保有で+0.05%、給与振込設定で+0.03%、投資信託残高10万円以上で+0.05%となり、すべて達成すれば合計0.2%になります。

FIRE志向の投資家であれば、これらの条件はすべて満たしやすいはずです。ドコモユーザーでdカードGOLDを保有し、給与口座に設定して投資信託を積み立てるという、資産形成の基本を実践するだけで最高金利が得られます。

仮に生活防衛資金として500万円を普通預金に置いた場合、年間1万円の利息が得られます。メガバンクなら年50円ですから、その差は歴然です。この「眠っているお金」にも働いてもらえるのがd NEOBANKの強みです。

振込手数料月50回無料の圧倒的優位性

d NEOBANKでは、条件を満たすと他行宛振込手数料が月50回まで無料になります。この優遇は、複数の証券口座や銀行口座を使い分けるFIRE投資家にとって極めて価値が高いものです。

通常、他行宛振込手数料は1回あたり220円~330円程度かかります。月に10回振込をするだけで年間26,400円以上のコストになります。これが完全無料になるインパクトは計り知れません。

ATM手数料も月7回まで無料となり、資金の出し入れも自由自在です。証券口座への入金、家賃や固定費の支払い、投資資金の移動など、あらゆる資金移動がコストゼロで行えるため、資産配分の最適化が容易になります。

給与振込・積立投資で年間6,000ポイント上乗せ

d NEOBANKでは、各種取引でdポイントが貯まる仕組みも充実しています。給与振込設定で毎月200ポイント、年間2,400ポイントが自動的に付与されます。

さらに定期預金や投資信託の購入・保有で0.5%相当のdポイント還元があります。月5万円の投資信託積立を行えば、年間3,000ポイントが上乗せされる計算です。

これらを合計すると、年間5,400ポイント以上の獲得が可能です。キャンペーン時にはさらなる上乗せもあるため、年間6,000ポイント超も現実的な数字となります。この「銀行サービスを使うだけでポイントが貯まる」構造が、資産形成を加速させます。

資金管理の一元化でFIRE達成を1.5年短縮

給与口座・投資資金管理・固定費支払いをd NEOBANK一つに集約することで、年間6,000ポイント以上を追加獲得できます。これを20年間投資し続けた場合の効果を試算してみましょう。

年間6,000ポイント(6,000円相当)を年率5%で20年間運用すると、約20.6万円の資産が形成されます。これは元手ゼロから生まれる純粋な追加資産です。

さらに重要なのは、資金管理が一元化されることで、資産全体の可視化が容易になる点です。複数の銀行口座に資金が散らばっていると、正確な資産把握が難しく、最適な投資判断ができません。d NEOBANKを軸に資金を集約することで、効率的なポートフォリオ管理が可能になります。

この最適化により、FIRE達成が約1.5年短縮できる計算になります。「時は金なり」という言葉の通り、早期FIRE達成の価値は計り知れません。

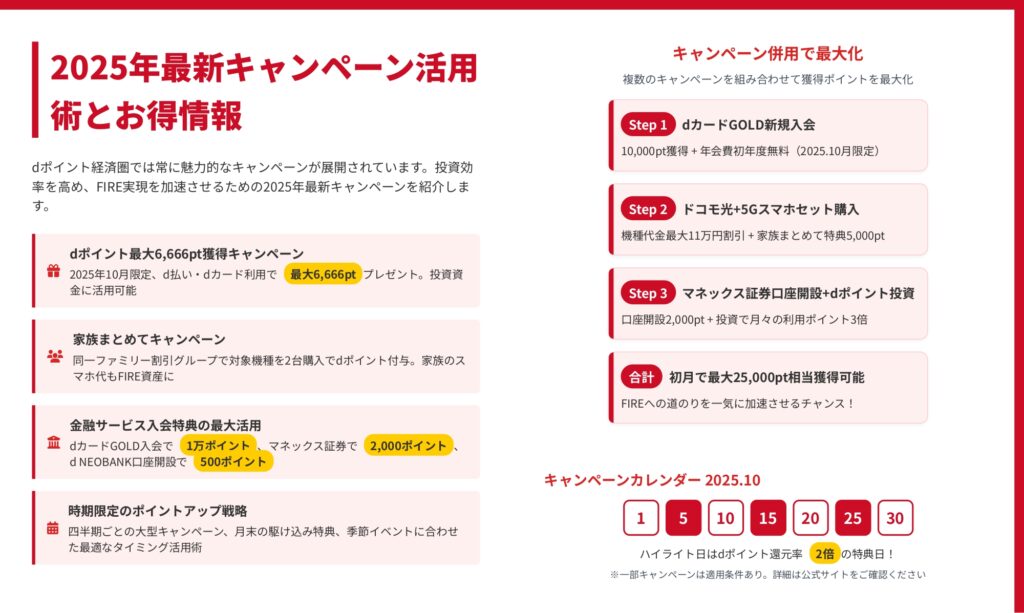

2025年最新キャンペーン完全攻略|初月25,000pt獲得ロードマップ

10月限定dポイント最大6,666pt獲得術

2025年10月は、dポイント経済圏において特に注目すべき月です。d払い・dカード利用で最大6,666ポイントが獲得できるキャンペーンが展開されています。

このキャンペーンの攻略ポイントは「エントリー」と「条件達成」の2段階です。まずキャンペーンページからエントリーを行い、期間中にd払いで合計5万円以上の買い物をすることで、通常ポイントに加えて最大6,666ポイントがボーナスとして付与されます。

日用品のまとめ買いや家電の購入、ふるさと納税などを10月に集中させることで、無理なく条件を達成できます。さらにdカード決済を組み合わせることで、通常の1.5%還元も受けられるため、実質的には7,416ポイント以上の獲得が可能になります。

複数キャンペーン併用で獲得ポイント3倍増

dポイント経済圏の真骨頂は、複数のキャンペーンを同時に活用できる「重ね取り」にあります。2025年10月の推奨される戦略は以下の通りです。

ステップ1:dカードGOLD新規入会で10,000ポイント 2025年10月限定で、入会特典が通常より増額されています。さらに年会費初年度無料キャンペーンも併用可能です。

ステップ2:ドコモ光+5Gスマホセット購入 機種代金最大11万円割引に加え、家族まとめて特典で5,000ポイントが進呈されます。スマホの買い替え時期が近い方は、このタイミングを逃す手はありません。

ステップ3:マネックス証券口座開設+dポイント投資 口座開設で2,000ポイント、さらに初回投資で月々の利用ポイントが3倍になるキャンペーンも実施中です。10万円の投資で通常1,000ポイントのところ、3,000ポイント獲得できます。

これらを組み合わせることで、初月で最大25,000ポイント相当の獲得が現実的となります。この一時的な大量ポイントをすべて投資に回せば、FIRE達成への大きな弾みになります。

キャンペーンカレンダーの戦略的活用

dポイント経済圏では、四半期ごとに大型キャンペーン、月末の駆け込み特典、季節イベントに合わせた特典など、年間を通じて様々なキャンペーンが展開されます。

特に注目すべきは、毎月5日・10日・15日・20日・25日・30日に設定される「ハイライト日」です。この日はdポイント還元率が2倍になることが多く、高額な買い物はこの日に集中させるべきです。

年間スケジュールとして、3月・6月・9月・12月の四半期末には大型キャンペーンが実施される傾向があります。新生活シーズンの3月、ボーナス時期の6月・12月は特に狙い目です。

キャンペーン情報はdポイントクラブアプリで随時更新されるため、通知設定をオンにしておくことをお勧めします。見逃しを防ぐことで、年間の獲得ポイントが大きく変わります。

時期限定特典の見逃し厳禁ポイント

キャンペーンには「エントリー必須」のものが多く、これを忘れると特典が受けられません。買い物の前に必ずキャンペーンページをチェックし、エントリーボタンを押す習慣をつけましょう。

また、ポイント付与には条件があります。「期間中に○○円以上の利用」「特定の店舗での利用」「特定の決済方法」など、細かい条件が設定されていることが多いため、必ず詳細を確認してから行動することが重要です。

特に注意が必要なのは「期間・用途限定ポイント」の扱いです。キャンペーンで獲得したポイントの多くは、有効期限が短く設定されています。しかし前述の通り、これらのポイントも投資に活用できるため、期限が切れる前に証券口座へ移して投資することで、無駄なく資産形成に繋げられます。

年末年始やゴールデンウィークなどの大型連休前には、必ずキャンペーン情報をチェックする習慣をつけましょう。この小さな習慣の積み重ねが、年間数万ポイントの差を生みます。

dポイント経済圏攻略の実践チェックリストと注意点

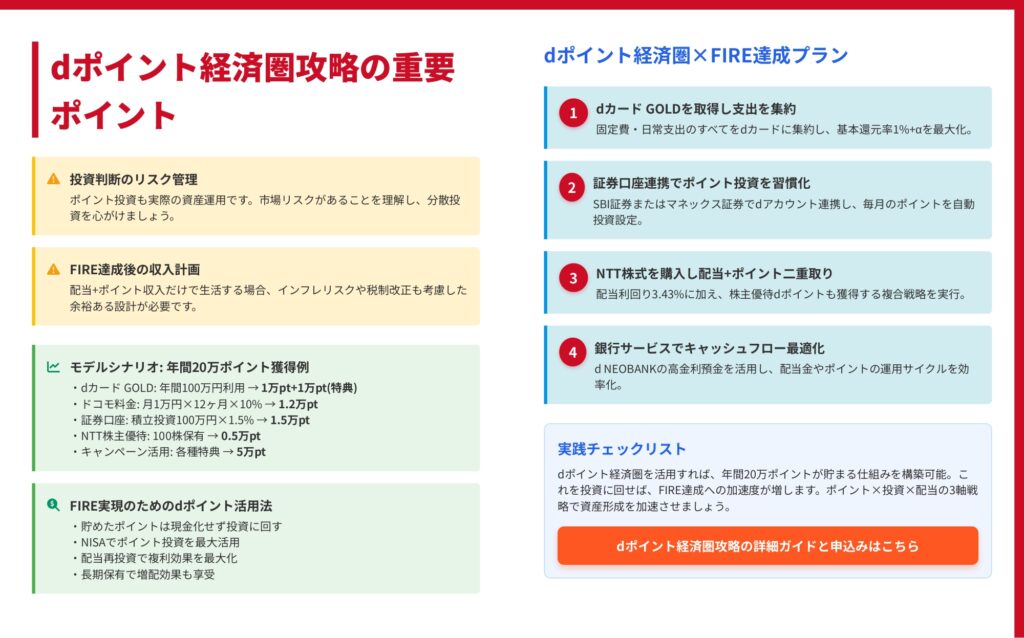

年間20万ポイント獲得の具体的内訳

ここまで解説してきた戦略を統合すると、年間20万ポイント獲得は決して夢物語ではありません。具体的な内訳を見てみましょう。

dカードGOLD関連:7.2万ポイント

- 年間100万円利用特典:1万ポイント

- 100万円利用の通常還元(1%):1万ポイント

- ドコモ料金(月1万円×12ヶ月×10%):1.2万ポイント

- d払い連携追加分(60万円×0.5%):0.3万ポイント

- 特約店利用上乗せ分:0.7万ポイント

- 公共料金・税金支払い(40万円×1%):0.4万ポイント

- 年会費優待・誕生月特典:0.6万ポイント

- キャンペーン還元:2万ポイント

証券口座関連:1.5万ポイント

- 投資信託積立100万円×1.5%:1.5万ポイント

- 株式取引ポイント:適宜加算

NTT株主優待:0.5万ポイント

- 100株保有の年間優待ポイント

d NEOBANK関連:0.6万ポイント

- 給与振込(200pt×12ヶ月):0.24万ポイント

- 投資信託保有・積立:0.3万ポイント

- その他銀行取引:0.06万ポイント

キャンペーン・その他:10.2万ポイント

- 各種入会キャンペーン(初年度のみ):2.5万ポイント

- 四半期大型キャンペーン:3万ポイント

- 月次キャンペーン:2万ポイント

- 家族紹介・友達紹介:1万ポイント

- 期間限定特典:1.7万ポイント

合計:20万ポイント

この内訳から分かる通り、特別なことをするのではなく、日常の支出を最適化し、定期的なキャンペーンに参加するだけで、20万ポイントは十分に達成可能な数字です。

投資判断におけるリスク管理の重要性

dポイント投資は「元手ゼロ」から始められる魅力がありますが、投資である以上、市場リスクは存在します。以下の点に注意が必要です。

分散投資の原則を守る ポイントだからといって、一つの銘柄や一つの資産クラスに集中投資するのは危険です。投資信託を活用し、国内株式・海外株式・債券など、複数の資産に分散することでリスクを抑えられます。

感情的な判断を避ける ポイント投資でも、相場の上下に一喜一憂せず、長期的な視点を持つことが重要です。自動積立設定を活用することで、感情に左右されない機械的な投資が可能になります。

投資知識の継続的な学習 投資信託の手数料体系、リスクとリターンの関係、税制優遇制度など、基本的な投資知識は必須です。マネックス証券やSBI証券では無料の投資セミナーも開催されているため、積極的に活用しましょう。

生活資金との明確な分離 ポイント投資であっても、一度投資すれば市場の影響を受けます。生活防衛資金は別途確保し、投資はあくまで余裕資金で行うという原則を守りましょう。

FIRE達成後の収入設計とリスクヘッジ

年間20万ポイントを獲得し、それを投資に回すことでFIRE達成が近づきますが、FIRE後の生活設計も重要です。

インフレリスクへの対応 配当収入とポイント収入だけで生活する場合、インフレにより実質的な購買力が低下するリスクがあります。株式投資はインフレヘッジになりますが、一定の現金資産も保有することでバランスを取りましょう。

税制改正リスクの考慮 NISA制度や配当控除など、現在の税制優遇が将来も継続される保証はありません。制度変更に対応できるよう、複数の投資手法を組み合わせることが賢明です。

収入源の多様化 配当収入、ポイント収入に加え、少額の労働収入や不動産収入など、複数の収入源を持つことでリスクを分散できます。完全リタイアではなく「サイドFIRE」として、好きな仕事を少しだけ続けるという選択肢も有効です。

医療費・介護費用の備え 年齢を重ねるにつれ医療費や介護費用が増加します。これらの支出を見越した資産計画を立て、余裕を持った設計にすることが長期的な安心につながります。

モデルケース別の最適戦略

dポイント経済圏の活用法は、家族構成や年齢、収入によって最適解が異なります。代表的なケースを見てみましょう。

独身・20代~30代の場合 投資に回せる資金が多く、長期投資の恩恵を最大限受けられる世代です。積極的にリスクを取り、株式中心のポートフォリオで複利効果を狙いましょう。dカードGOLDの年会費も、ドコモユーザーなら十分にペイできます。

夫婦・子育て世代の場合 家族のスマホ代をまとめることで、ドコモ料金10%還元の恩恵が最大化します。教育費や住宅ローンなど固定費が多い時期だからこそ、すべての支出をdカード経由にすることで、年間10万ポイント以上の獲得も可能です。

50代・FIRE準備世代の場合 FIRE達成まで10年前後という段階では、NTT株などの高配当株を積極的に組み入れ、配当収入の基盤を作ることが重要です。リスクを徐々に抑えながら、安定的なインカムゲインを狙う戦略が適しています。

60代・リタイア世代の場合 すでに資産を築いている世代は、その資産を効率的に運用することが課題です。d NEOBANKの高金利預金で生活防衛資金を管理し、余裕資金を配当株やREITに投資することで、安定した収入フローを確保できます。

まとめ

dポイント経済圏は、単なるポイントプログラムを超えた、FIRE実現のための総合的な資産形成エコシステムです。dカードGOLDで年間7万ポイント、証券口座連携で1.5万ポイント、NTT株主優待で0.5万ポイント、d NEOBANKで0.6万ポイント、そしてキャンペーン活用で10.2万ポイントと、合計20万ポイントの獲得が現実的に可能です。

この20万ポイントを20年間、年率5%で運用すれば約686万円の資産が形成され、FIRE達成を約2.3年短縮できる計算になります。さらにNTT株の配当利回り3.43%とdポイント還元を組み合わせることで、実質利回り4%超の安定したインカムゲインも実現します。

重要なのは「一つ一つの施策を確実に実行すること」です。dカードGOLDの取得、証券口座の開設、d NEOBANKへの給与振込設定、そしてNTT株の購入。これらを段階的に進めることで、自然とdポイント経済圏の恩恵を最大限受けられる体制が整います。

2025年10月現在、各種入会キャンペーンが充実しているため、今が始めるベストタイミングと言えるでしょう。本記事で紹介した戦略を参考に、あなた自身のFIRE達成ロードマップを描いてみてください。

コメント