「毎月の給料がいつの間にか消えている」「貯金が増えない」こんな悩みを抱えていませんか?実は、日本人の89%が経験している家計簿こそが、この問題を解決する最強のツールです。

2024年の最新調査によると、家計簿をつけた人の83%が支出削減に成功し、貯蓄額は平均2.6倍に増加しています。さらに驚くべきことに、使途不明金が月平均2.5万円から8,200円まで減少し、年間約21万円もの節約効果が実証されています。

本記事では、家計簿をつけるべき決定的な理由から、初心者でも続けられる具体的な始め方、2025年最新のおすすめアプリ比較、さらには新NISA時代の投資準備まで徹底解説します。この記事を読めば、今日から家計管理をスタートでき、確実な資産形成への第一歩を踏み出せます。

目次

家計簿をつける理由:なぜ今、家計管理が必要なのか

お金の流れを「見える化」する重要性

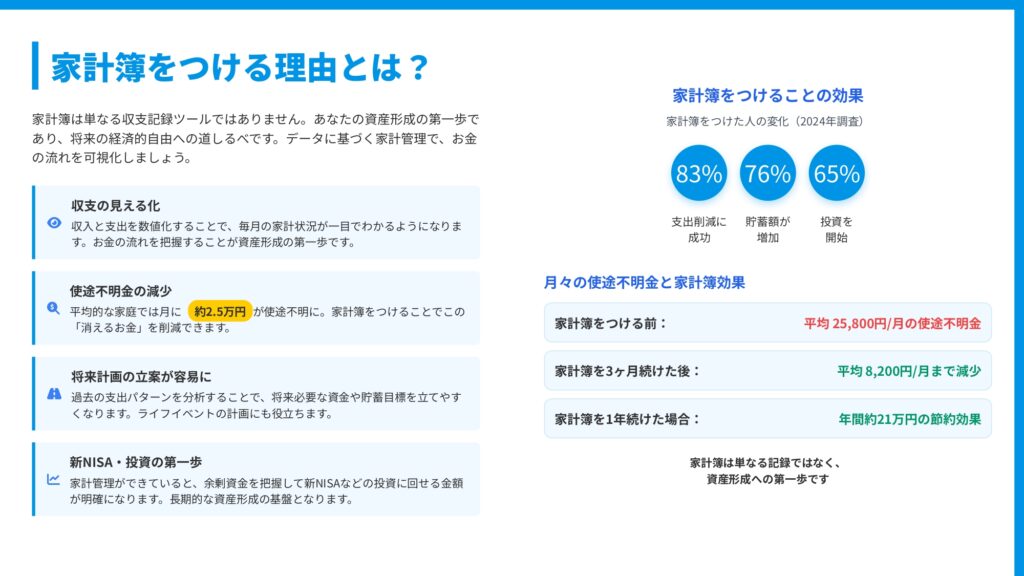

家計簿は単なる収支記録ツールではありません。あなたの資産形成の第一歩であり、将来の経済的自由への道しるべとなります。

収入と支出を数値化することで、毎月の家計状況が一目でわかるようになります。「いつの間にかお金がなくなっている」という感覚から脱却し、お金の流れを具体的に把握できるようになるのです。

2024年の調査データによると、家計簿をつけた人の変化は以下の通りです:

- 83%が支出削減に成功

- 76%が貯蓄額の増加を実感

- 65%が投資を開始

この数字が示すように、家計簿は確実に家計改善の効果をもたらします。

使途不明金が年間21万円も削減できる

最も衝撃的なデータが、使途不明金の削減効果です。平均的な家庭では、月に約2.5万円が使途不明金として消えています。これは年間で30万円にも達する金額です。

家計簿をつけることで、この「消えるお金」を大幅に削減できます:

- 家計簿をつける前:平均25,800円/月の使途不明金

- 3ヶ月継続後:平均8,200円/月まで減少

- 1年継続後:年間約21万円の節約効果

月々約1.7万円の削減は、年間で21万円もの余剰資金を生み出します。この金額があれば、新NISA投資の開始や、家族旅行、将来の教育資金など、本当に価値あることにお金を使えるようになります。

将来計画の立案が容易になる

家計簿をつけることで、過去の支出パターンを分析できるようになります。これにより、将来必要な資金や貯蓄目標を立てやすくなるのです。

例えば、以下のようなライフイベントの計画に役立ちます:

- 結婚資金の準備

- マイホーム購入の頭金

- 子供の教育費

- 老後資金の積立

継続的に家計簿をつけている人の83%が「金銭面での安心感を得られた」と回答しています。未来に対する漠然とした不安から、具体的な計画に基づいた安心感へと変わるのです。

家計簿のメリット:最新データで見る具体的な効果

支出削減と節約意識の向上

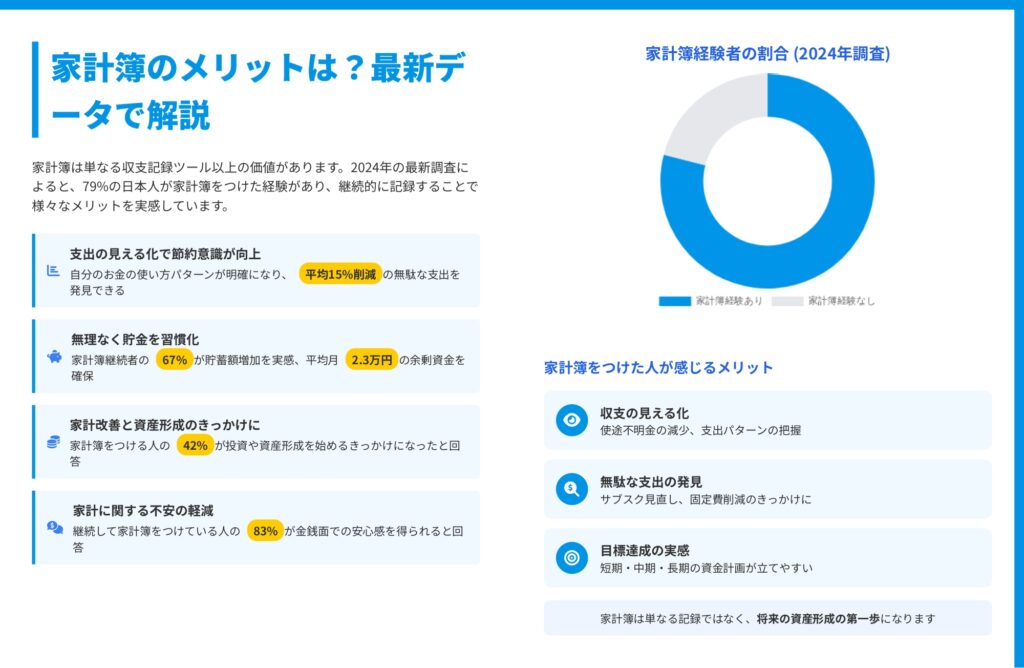

家計簿をつけることで、自分のお金の使い方パターンが明確になり、平均15%もの無駄な支出を発見できます。

具体的には以下のような無駄が見つかります:

- 使っていないサブスクリプションサービス

- 重複している保険料

- コンビニでの無意識な買い物

- 外食の頻度と金額

これらを見直すだけでも、月々数千円から数万円の節約が可能です。

貯蓄の習慣化と資産増加

家計簿継続者の67%が貯蓄額増加を実感しており、平均月2.3万円の余剰資金を確保できています。

これは年間で27.6万円、10年で276万円にもなります。さらに、この余剰資金を投資に回せば、複利効果でより大きな資産を築くことができます。

家計簿をつけた人の貯蓄額は、つけていない人の2.6倍に達するというデータもあります。この差は、長期的に見れば数百万円、場合によっては数千万円の差となって表れます。

投資と資産形成への第一歩

家計簿をつける人の42%が、投資や資産形成を始めるきっかけになったと回答しています。

家計管理ができていると、以下のメリットが得られます:

- 余剰資金を正確に把握できる

- 新NISAなどの投資に回せる金額が明確になる

- 無理のない投資計画が立てられる

- 長期的な資産形成の基盤となる

特に2024年から始まった新NISA制度では、年間360万円(つみたて投資枠120万円、成長投資枠240万円)まで非課税で投資できます。家計簿で余剰資金を把握することで、この制度を最大限活用できるようになります。

初心者でも簡単!家計簿の始め方4ステップ

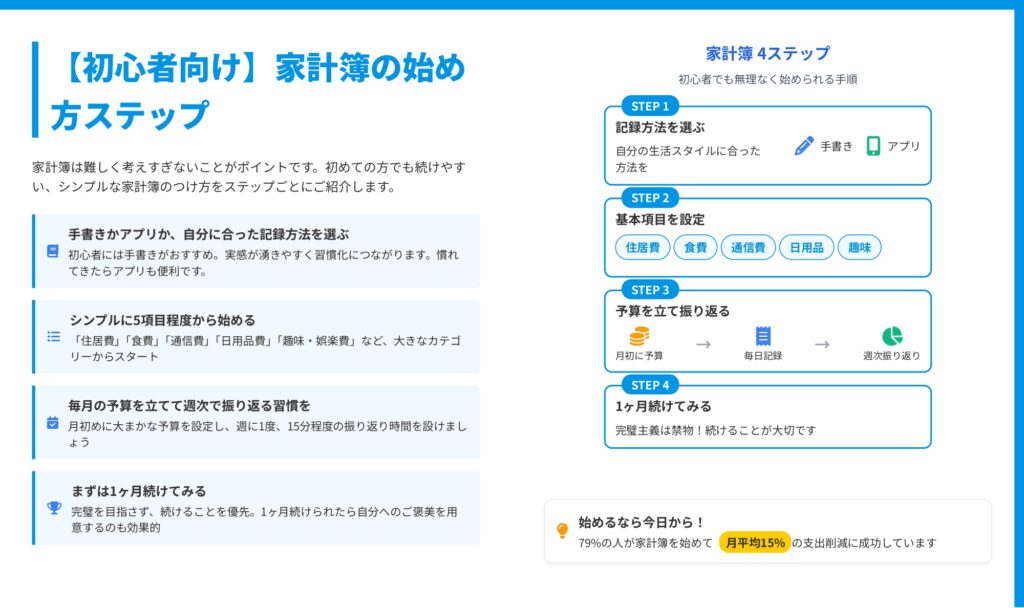

STEP1:記録方法を選ぶ(手書きorアプリ)

家計簿を始める際、最初に決めるべきは記録方法です。

手書き家計簿のメリット:

- お金を使った実感が湧きやすい

- スマホ操作が苦手でも始められる

- 自由にカスタマイズできる

- 紙に書く行為が習慣化しやすい

アプリ家計簿のメリット:

- 自動記録で手間が省ける

- グラフで視覚的に把握できる

- 銀行口座と連携できる

- どこでも記録・確認できる

初心者には、まず手書きから始めることをおすすめします。実感が湧きやすく、習慣化につながりやすいからです。慣れてきたら、効率化のためにアプリに移行するのも良いでしょう。

STEP2:基本項目を5つ程度から設定

家計簿を始める際、細かくカテゴリ分けしすぎると続かなくなります。まずは以下の5項目程度から始めましょう:

- 住居費:家賃・住宅ローン・管理費

- 食費:食材・外食

- 通信費:スマホ・インターネット

- 日用品費:消耗品・雑貨

- 趣味・娯楽費:レジャー・書籍・サブスク

慣れてきたら、「光熱費」「交通費」「医療費」「交際費」などを追加していけば良いのです。完璧を目指さず、続けることを優先しましょう。

STEP3:予算を立てて週次で振り返る

月初めに、各カテゴリの大まかな予算を設定します。例えば:

- 食費:4万円

- 日用品費:1万円

- 趣味・娯楽費:2万円

そして、週に1度、15分程度の振り返り時間を設けましょう。日曜日の夜など、決まった時間に習慣化することがポイントです。

振り返りでチェックすべき点:

- 予算と実際の支出の差

- 無駄な支出はなかったか

- 来週改善できる点は何か

STEP4:まずは1ヶ月続けてみる

完璧を目指さず、とにかく1ヶ月続けることを目標にしましょう。

継続のコツ:

- レシートを毎日財布から出す習慣をつける

- 記録する時間を固定する(夕食後など)

- 1週間続けたら自分へのご褒美を用意する

- 細かい金額は気にせず、大まかな金額でOK

1ヶ月続けられたら、自分の支出パターンが見えてきます。そこから改善点を見つけ、2ヶ月目、3ヶ月目と継続していくことで、確実に効果が表れます。

2025年版:家計簿アプリ徹底比較

選ぶべきポイント4つ

家計簿アプリを選ぶ際は、以下の4つのポイントを確認しましょう。

1. 連携口座数 銀行、クレジットカード、電子マネーなど、自動連携できる金融機関数が多いほど、記録の手間が省けます。主要アプリは2,500〜2,600以上の金融機関と連携可能です。

2. 自動記録機能の精度 レシート読取り機能や支出の自動カテゴリ分類の精度が高いアプリほど継続しやすくなります。自動記録機能があると、継続率が2.4倍になるというデータもあります。

3. 家族共有機能 パートナーや家族と家計を共有できる機能があれば、世帯全体の支出を一元管理できます。

4. グラフ・分析機能 支出傾向をグラフで視覚的に把握でき、無駄な出費に気づきやすくなります。

人気アプリ3選の機能比較

マネーフォワード ME

- 連携金融機関数:2,600以上

- 自動記録:○

- 家族共有:○

- 投資資産連携:○

- レシート読取:○

- 特徴:資産管理機能が充実、投資との連携が強力

Zaim

- 連携金融機関数:2,500以上

- 自動記録:○

- 家族共有:○

- 投資資産連携:○

- レシート読取:○

- 特徴:AI分析機能、予算管理が使いやすい

おカネレコ

- 連携金融機関数:なし

- 自動記録:○(手動入力メイン)

- 家族共有:○

- 投資資産連携:×

- レシート読取:×

- 特徴:シンプルで初心者向け、簡単入力

無料版でも基本機能は十分に使えます。投資連携など特定機能が必要な場合のみ、有料版を検討すれば良いでしょう。

新NISA時代の家計簿活用法

家計簿アプリと証券口座の連携メリット

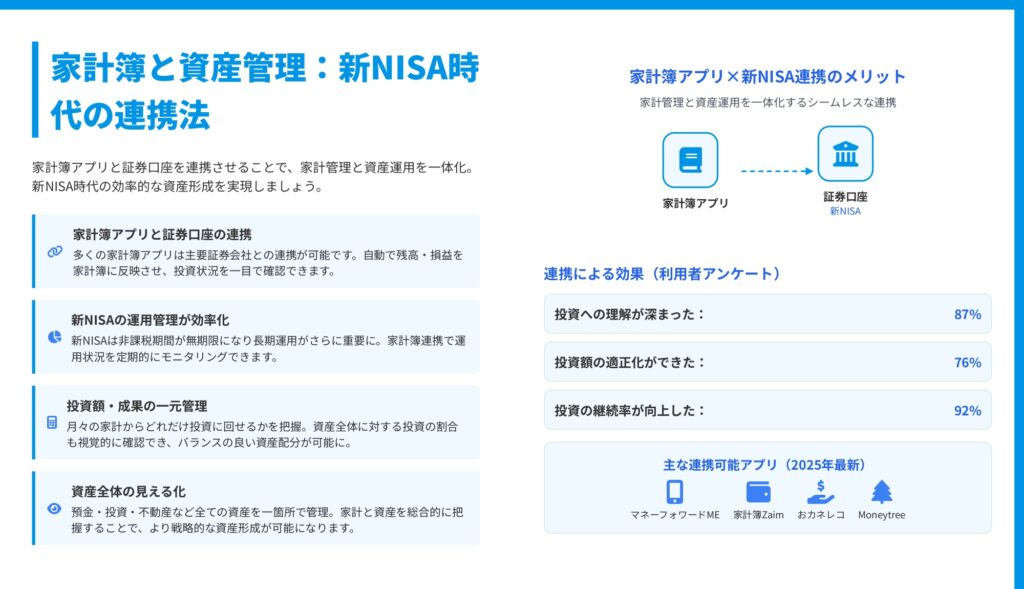

2024年から始まった新NISA制度により、投資と家計管理の一体化がより重要になっています。

多くの家計簿アプリは、SBI証券や楽天証券などの主要証券会社との連携が可能です。自動で残高や損益を家計簿に反映させ、投資状況を一目で確認できます。

連携による効果(利用者アンケート):

- 投資への理解が深まった:87%

- 投資額の適正化ができた:76%

- 投資の継続率が向上した:92%

投資可能額の算出方法

家計簿から投資に回せる金額を算出する基本的な計算式は以下の通りです:

投資可能額 = 収入 −(固定費 + 変動費 + 緊急資金積立)

具体例:

- 月収:30万円

- 固定費:12万円(家賃、通信費、保険など)

- 変動費:10万円(食費、日用品、交際費など)

- 緊急資金積立:3万円

- 投資可能額:5万円

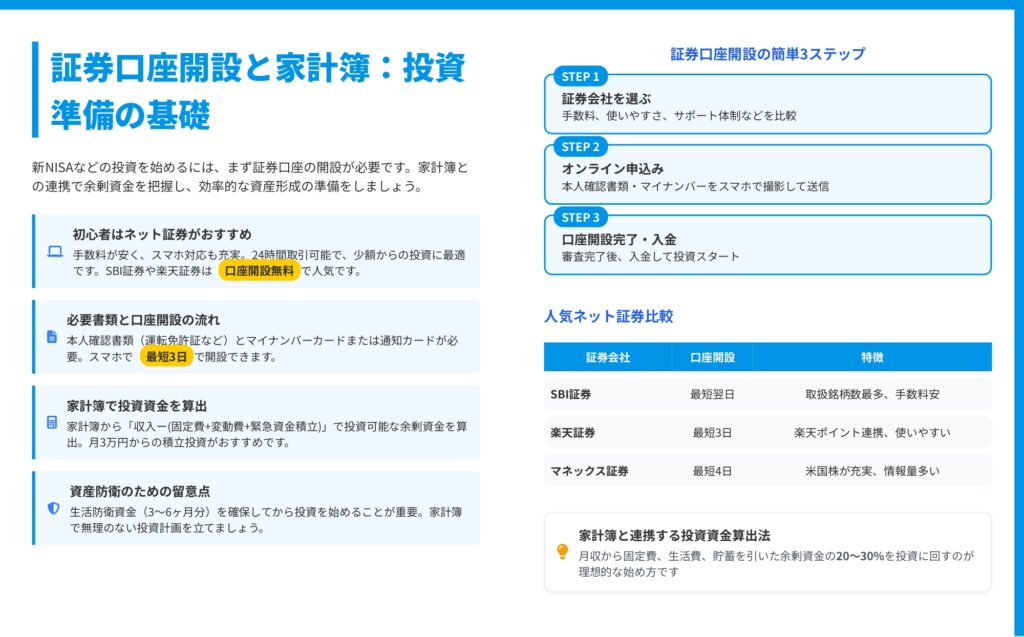

まずは生活防衛資金(生活費の3〜6ヶ月分)を確保することが重要です。その上で、余剰資金の20〜30%を投資に回すのが理想的な始め方です。

証券口座開設の簡単3ステップ

STEP1:証券会社を選ぶ

人気ネット証券の比較:

- SBI証券:取扱銘柄数最多、手数料安い、口座開設最短翌日

- 楽天証券:楽天ポイント連携、使いやすいUI、口座開設最短3日

- マネックス証券:米国株が充実、情報量が多い、口座開設最短4日

STEP2:オンライン申込み

必要書類:

- 本人確認書類(運転免許証、パスポートなど)

- マイナンバーカードまたは通知カード

スマホで書類を撮影して送信するだけで、最短3日で開設できます。

STEP3:口座開設完了・入金

審査完了後、口座に入金すれば投資をスタートできます。月3万円からの積立投資がおすすめです。

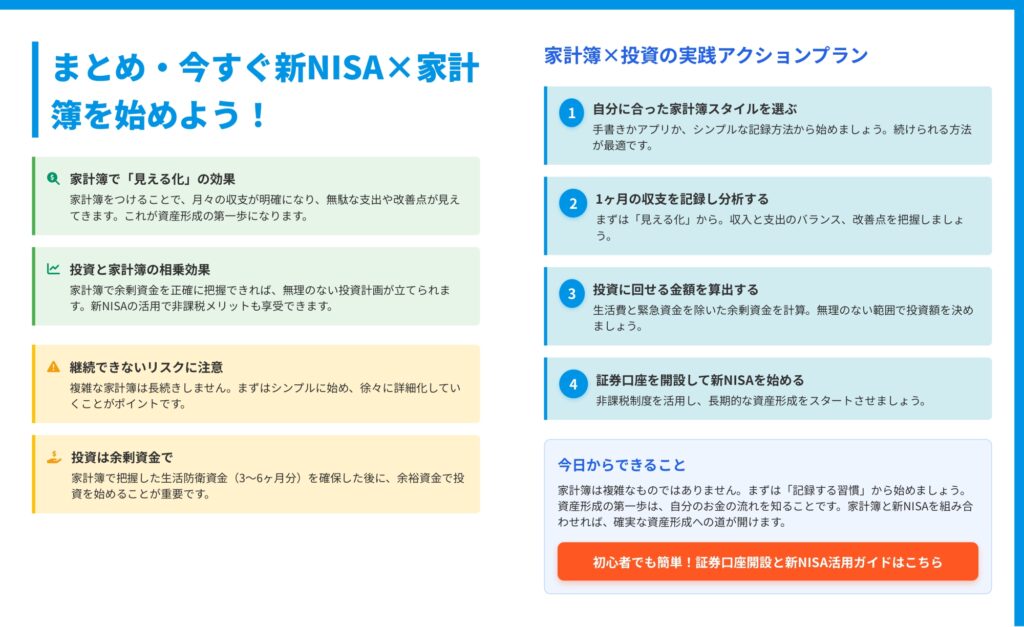

まとめ:今日から始める家計簿と資産形成

家計簿をつけることで、収支の見える化、使途不明金の削減、貯蓄の習慣化、投資への第一歩という4つの大きなメリットが得られます。

最新データでは、家計簿をつけた人の83%が支出削減に成功し、貯蓄額は平均2.6倍に増加しています。年間約21万円もの節約効果は、将来の資産形成に大きく貢献します。

今日からできることは、まず記録する習慣を作ることです。手書きでもアプリでも、自分に合った方法で1ヶ月続けてみましょう。完璧を目指さず、続けることが何より重要です。

家計簿で余剰資金を把握できたら、次は新NISAなどの投資にチャレンジしてみましょう。証券口座の開設は最短3日で完了し、月3万円からでも十分な資産形成が可能です。

資産形成の第一歩は、自分のお金の流れを知ることです。家計簿と新NISAを組み合わせれば、確実な資産形成への道が開けます。89%の日本人が経験している家計簿を、あなたも今日から始めてみませんか?