「家計簿をつけたいけど、毎日の入力が面倒で続かない…」そんな悩みを抱えていませんか?

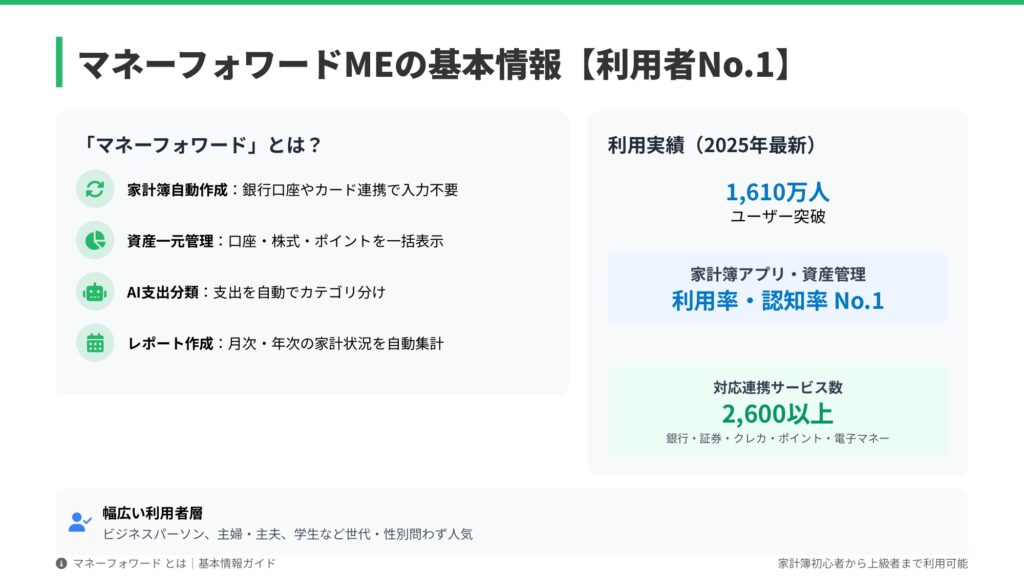

マネーフォワードは、銀行口座やクレジットカードと連携することで、入力不要で自動的に家計簿が作成される画期的なアプリです。2025年時点で利用者数は1,610万人を突破し、家計簿アプリ・資産管理アプリの利用率・認知率でNo.1を獲得しています。

本記事では、マネーフォワードの基本機能から始め方、できること、2024年の最新アップデート情報まで、初心者の方にもわかりやすく徹底解説します。この記事を読めば、マネーフォワードを使って効率的に家計管理を始める方法がすべて理解できます。

目次

マネーフォワードとは?基本機能と特徴

マネーフォワードMEの概要

マネーフォワードは、株式会社マネーフォワードが提供する家計簿・資産管理アプリです。2025年最新のデータによると、利用者数1,610万人を突破し、家計簿アプリ市場において圧倒的なシェアを誇っています。

ビジネスパーソンから主婦・主夫、学生まで、世代や性別を問わず幅広い層に支持されており、初心者から上級者まで活用できる柔軟性が特徴です。

4つの主要機能

マネーフォワードには、家計管理を劇的に効率化する4つの主要機能が搭載されています。

1. 家計簿自動作成 銀行口座やクレジットカードと連携することで、入力作業が一切不要になります。取引データは自動的に取得され、リアルタイムで家計簿に反映されます。

2. 資産一元管理 銀行預金だけでなく、証券口座の株式、各種ポイント、電子マネーまで、あらゆる資産を一つの画面で確認できます。資産の全体像が把握できるため、効果的な資産形成が可能になります。

3. AI支出分類 支出データをAIが自動で最適なカテゴリに振り分けます。食費、交通費、娯楽費など、細かく分類されるため、どの分野にお金を使っているかが一目瞭然です。

4. レポート自動作成 月次・年次の家計状況が自動的にグラフやレポートとして集計されます。収支の推移や支出の傾向を視覚的に把握でき、家計改善のヒントが得られます。

圧倒的な連携サービス数

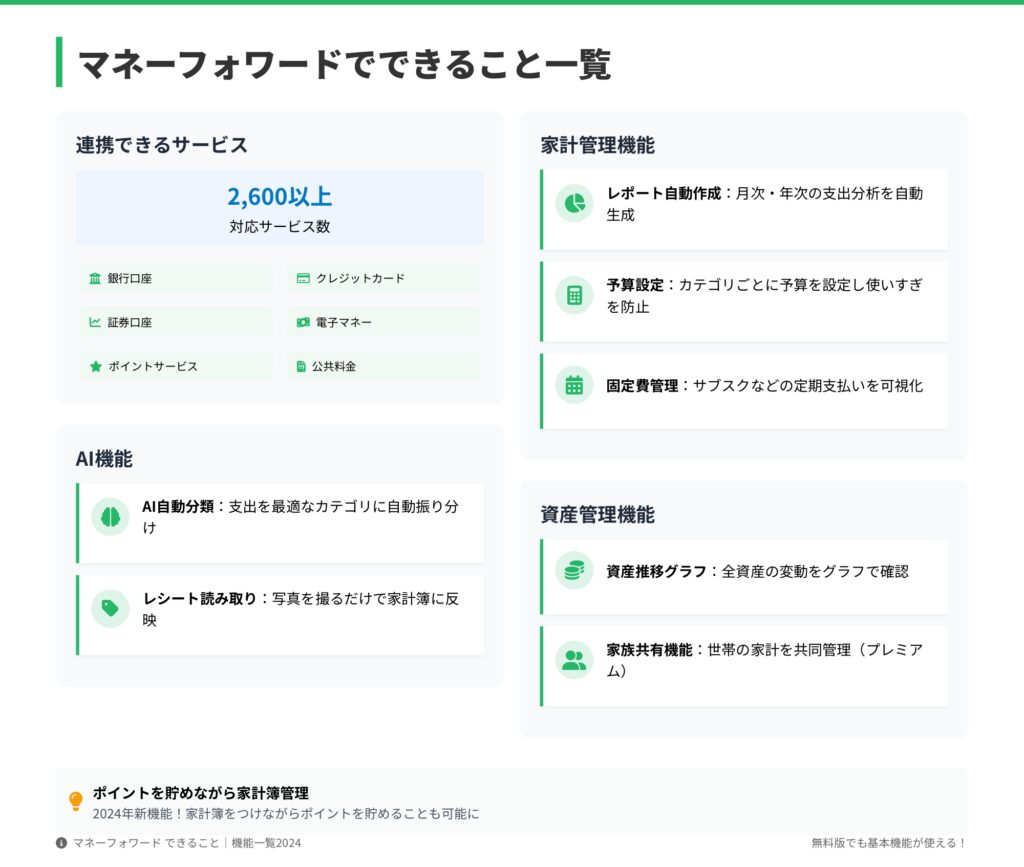

マネーフォワードの最大の強みは、2,600以上の金融機関やサービスとの連携が可能な点です。

対応しているサービスは以下の通りです:

- 銀行口座(メガバンク、地方銀行、ネット銀行)

- クレジットカード(主要カード会社すべて対応)

- 証券口座(株式、投資信託、FX)

- 電子マネー(Suica、PASMO、nanaco、WAONなど)

- ポイントサービス(楽天ポイント、Tポイント、dポイントなど)

- 公共料金(電気、ガス、水道)

この幅広い連携により、キャッシュレス決済が中心の現代の生活スタイルに完全に対応しています。

マネーフォワードの始め方【3ステップで完了】

初心者でも安心の簡単セットアップ

マネーフォワードはわずか3分で始められる手軽さが魅力です。複雑な設定は一切不要で、アプリ内のガイドに沿って進めるだけで、すぐに家計簿管理をスタートできます。

「マネーフォワード 始め方」で検索すれば、詳しい解説記事や公式の動画ガイドも見つかるため、不安な方でも安心です。

ステップ1:アプリをインストール&登録

まずは、お使いのスマートフォンにアプリをダウンロードしましょう。

手順:

- App Store(iPhone)またはGoogle Play(Android)で「マネーフォワード」と検索

- 「マネーフォワード ME」アプリを無料ダウンロード

- メールアドレスとパスワードを入力してアカウント作成

- セキュリティ設定(指紋認証またはパスコード)を行う

セキュリティ設定は必須ではありませんが、金融情報を扱うアプリですので、必ず設定することをおすすめします。

ステップ2:銀行口座・カードを連携

アカウント作成後、実際に使っている金融機関との連携を行います。

手順:

- ホーム画面の「+」ボタンをタップ

- 連携したい金融機関を検索(銀行名やカード名で検索可能)

- オンラインバンキングのIDとパスワードを入力

- 認証が完了すれば連携完了

無料プランでは最大4つまでの金融機関と連携できます。まずはメインで使っている銀行口座とクレジットカードから始めるのがおすすめです。

セキュリティ面が心配な方もいるかもしれませんが、マネーフォワードは銀行と同等のセキュリティ対策を施しており、入力した情報は暗号化されて保護されます。また、アプリから直接お金を動かすことはできない仕組みになっているため安心です。

ステップ3:自動で家計簿が完成!

金融機関との連携が完了すれば、あとは自動的に家計簿が作成されます。

自動で行われること:

- 過去3ヶ月分の取引データを自動取得

- AIが取引内容を分析し、自動的にカテゴリ分類(食費、交通費、娯楽費など)

- グラフやレポートで家計の状況を視覚化

従来の家計簿アプリのように、レシートを見ながら手入力する必要はありません。マネーフォワードなら、完全自動で家計簿が完成するため、忙しい方でも無理なく続けられます。

初心者向けに、さらに詳しい設定方法を知りたい方は、マネーフォワードの詳細な始め方ガイドをご覧ください。

マネーフォワードでできること【機能一覧】

AI機能で家計管理を効率化

マネーフォワードに搭載されているAI機能は、家計管理の手間を大幅に削減します。

AI自動分類 取引内容から支出の目的を判断し、最適なカテゴリに自動振り分けします。例えば、コンビニでの購入でも、購入内容から「食費」「日用品」などを正確に判別する精度の高さが特徴です。

レシート読み取り機能 現金で支払った場合でも大丈夫です。レシートをスマートフォンのカメラで撮影するだけで、金額や購入店舗が自動的に読み取られ、家計簿に反映されます。

充実した家計管理機能

日々の支出管理から長期的な計画まで、幅広い家計管理機能が用意されています。

レポート自動作成 月次・年次の支出分析レポートが自動生成されます。「今月は先月と比べて食費が増えている」といった気づきが得られ、家計改善のヒントになります。

予算設定機能 カテゴリごとに予算を設定することで、使いすぎを防止できます。予算に対する実績が常に表示されるため、「今月あと○○円使える」という判断が瞬時にできます。

固定費管理 サブスクリプションサービスや定期支払いなど、毎月発生する固定費を可視化します。意外と気づかないうちに増えている固定費の見直しに役立ちます。

本格的な資産管理機能

マネーフォワードは単なる家計簿アプリではなく、総合的な資産管理ツールとしても活用できます。

資産推移グラフ 預金、株式、ポイントなど、すべての資産の変動をグラフで確認できます。長期的な資産形成の進捗を視覚的に把握できるため、投資のモチベーション維持にもつながります。

家族共有機能(プレミアム) プレミアム会員限定の機能ですが、夫婦や家族で世帯の家計を共同管理できます。お互いの収支を透明化することで、家計改善の話し合いがしやすくなります。

ポイントを貯めながら家計簿管理

2024年に追加された新機能として、家計簿をつけながらポイントを貯めることが可能になりました。マネーフォワード内で特定のアクションを行うと、提携企業のポイントが付与される仕組みです。

家計管理をするだけでお得になるという、ユーザーにとって嬉しい機能です。

マネーフォワードの各機能の詳しい使い方は、機能別活用ガイドで解説しています。

2024年最新アップデート情報

電子申告&マイナポータル連携

2024年度の確定申告に対応した大型アップデートが実施されました。

電子申告対応 マネーフォワードから直接、確定申告のデータを作成・送信できるようになりました。フリーランスや個人事業主の方にとって、確定申告の手間が大幅に削減されます。

マイナポータル連携 マイナンバーカードを使った電子申告(e-Tax)との連携が簡単になりました。従来は複雑だった設定が、ガイドに従うだけで完了します。

定額減税対応 2024年度の税制改正で導入された定額減税にも対応。自動計算により、正確な納税額がすぐにわかります。

プレミアム限定の新機能

有料プランのプレミアム会員向けには、さらに高度な機能が追加されています。

「お金の振り返り2024」 1年間の収支を詳細に分析し、お金の使い方を振り返るレポート機能です。年末年始に家計を見直す際に非常に役立ちます。

家計分析強化 AIによる消費傾向分析がさらに精密になりました。「あなたは同年代と比べて○○費が高めです」といった具体的なアドバイスが得られます。

家族共有機能の改善 夫婦間での家計共有機能がより使いやすくなりました。権限設定も細かく調整でき、見せたい情報だけを共有できます。

UI/UXの全面改善

ユーザーの声を反映し、アプリのデザインと操作性が大幅に向上しました。

- より直感的なナビゲーション

- 見やすくなったグラフとレポート

- 読み込み速度の高速化

- ダークモード対応

マネーフォワードは定期的にアップデートを行っており、2024年9月に最新版がリリースされました。今後も新機能が随時追加される予定です。

最新のアップデート情報は公式サイトで随時公開されていますので、定期的にチェックすることをおすすめします。

他の家計簿アプリとの徹底比較

マネーフォワードを検討する際、他の人気家計簿アプリとの違いが気になる方も多いでしょう。ここでは、代表的なアプリとの比較を行います。

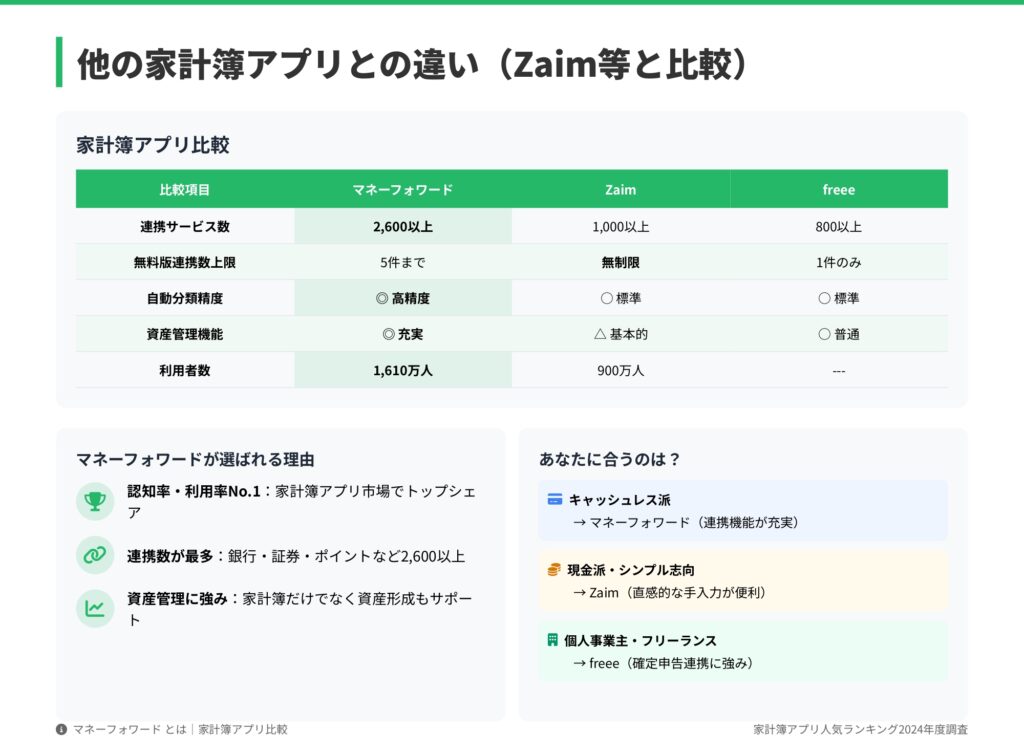

| 比較項目 | マネーフォワード | Zaim | freee |

|---|---|---|---|

| 連携サービス数 | 2,600以上 | 1,000以上 | 800以上 |

| 無料版連携数上限 | 5件まで | 無制限 | 1件のみ |

| 自動分類精度 | ◎ 高精度 | ○ 標準 | ○ 標準 |

| 資産管理機能 | ◎ 充実 | △ 基本的 | ○ 普通 |

| 利用者数 | 1,610万人 | 900万人 | 非公開 |

| おすすめユーザー | キャッシュレス派・資産運用中 | 現金派・シンプル志向 | 個人事業主・フリーランス |

マネーフォワードが選ばれる3つの理由

1. 認知率・利用率No.1の安心感 家計簿アプリ市場でトップシェアを誇り、1,610万人という圧倒的な利用実績があります。多くの人に選ばれているという安心感は、初めて家計簿アプリを使う方にとって重要なポイントです。

2. 業界最多の連携サービス数 2,600以上の金融機関・サービスとの連携は、競合アプリを大きく引き離しています。特にキャッシュレス決済が中心の方にとって、この連携数の多さは決定的な強みです。

3. 家計簿と資産管理の両立 単なる支出管理だけでなく、株式や投資信託などの資産管理機能が充実している点が、マネーフォワードの大きな特徴です。将来の資産形成を考えている方には最適なアプリといえます。

あなたに合うアプリの選び方

キャッシュレス派の方 クレジットカードや電子マネーを頻繁に使う方には、マネーフォワードが最適です。連携機能の充実度と自動分類の精度が圧倒的に高く、ほぼ完全自動で家計簿が作成できます。

現金派・シンプル志向の方 現金での支払いが多く、シンプルな機能だけで十分という方には、Zaimが向いています。手入力のしやすさに定評があり、無料版でも連携数が無制限です。

個人事業主・フリーランスの方 確定申告との連携を重視するなら、freeeがおすすめです。会計ソフトとしての機能が充実しており、事業の収支管理に特化しています。

ただし、マネーフォワードも2024年のアップデートで電子申告に対応したため、個人事業主の方でも十分活用できるようになりました。

家計簿アプリの詳しい比較や選び方については、2024年版家計簿アプリ徹底比較ガイドもあわせてご覧ください。

マネーフォワードが選ばれる5つの理由

1. 圧倒的な自動化で時間を節約

マネーフォワードの最大の魅力は、家計簿作成の完全自動化です。

従来の家計簿は、毎日レシートを見ながら手入力する必要がありました。しかし、マネーフォワードなら金融機関と連携するだけで、取引データが自動的に取り込まれ、AIがカテゴリ分類まで行います。

利用者の多くが「家計簿が3日坊主だったのに、マネーフォワードなら続けられた」と実感しています。

2. 家計の「見える化」で節約効果大

支出を可視化することで、無駄な出費に気づきやすくなります。

グラフやレポート機能により、「今月は外食費が予算オーバーしている」「毎月こんなにサブスクに払っていたのか」といった発見があります。実際に、マネーフォワードの利用者の中には、月3万円の節約に成功したという事例も報告されています。

特に固定費の見直しは効果が大きく、使っていないサブスクリプションサービスを解約するだけでも、年間数万円の節約につながります。

3. 資産形成にも活用できる

マネーフォワードは、日々の家計管理だけでなく、長期的な資産形成にも対応しています。

証券口座と連携すれば、株式や投資信託の評価額がリアルタイムで反映され、資産全体の推移をグラフで確認できます。「今月は○万円資産が増えた」という実感が得られるため、投資のモチベーション維持にもつながります。

また、ポイントや電子マネーの残高も一元管理できるため、「思わぬところにお金が眠っていた」という発見もあります。

4. 銀行レベルのセキュリティ対策

金融情報を扱うアプリだからこそ、セキュリティは最重要です。

マネーフォワードは以下のセキュリティ対策を徹底しています:

- 通信の暗号化(256bit SSL)

- データの暗号化保存

- 二段階認証の導入

- 定期的なセキュリティ監査

- 金融機関と同等の管理体制

また、アプリから直接お金を送金したり、振り込んだりする機能はありません。あくまで「参照専用」として設計されているため、万が一の情報漏洩があっても、預金が勝手に引き出される心配はありません。

5. 継続的なアップデートで進化し続ける

マネーフォワードは、ユーザーの声を反映して定期的にアップデートを行っています。

2024年だけでも、電子申告対応、ポイント付与機能、UI/UXの改善など、多数の新機能が追加されました。今後も新たな金融サービスとの連携や、AI機能の精度向上など、さらなる進化が予定されています。

「一度始めたら、ずっと最新の機能を使い続けられる」という点も、マネーフォワードが長く愛される理由の一つです。

まとめ

マネーフォワードは、1,610万人が利用する日本No.1の家計簿・資産管理アプリです。

銀行口座やクレジットカードとの連携により、入力不要で自動的に家計簿が作成され、AIが支出を最適なカテゴリに分類します。2,600以上の金融機関・サービスに対応し、預金から株式、ポイントまで、あらゆる資産を一元管理できる点が最大の強みです。

2024年の最新アップデートでは、電子申告対応やマイナポータル連携、ポイント付与機能など、さらに便利な機能が追加されました。初心者でもわずか3分で始められる手軽さと、上級者の資産形成まで対応できる機能性を兼ね備えています。

「家計簿が続かない」「お金の管理が苦手」という方こそ、マネーフォワードの自動化機能を活用すべきです。無料版でも基本機能は十分に使えるため、まずは気軽に始めてみることをおすすめします。

家計の見える化で無駄な支出を発見し、効果的な節約と資産形成を実現しましょう。今すぐアプリをダウンロードして、マネーフォワードで賢い家計管理を始めてください。