日本の20代・30代の83.5%が将来の資産形成に不安を感じている現代、「貯金だけでは資産が増えない」という現実に直面しています。2025年のインフレ率は年率2.5%に達し、100万円の現金価値は10年後に約78万円相当まで目減りしてしまいます。

しかし、適切な資産構築を20代から始めれば、65歳時点で2,000万円以上の資産差を生み出すことが可能です。本記事では、初心者でも安心して始められる「攻めと守り」のバランス戦略、具体的な節約術、NISA活用法、おすすめの証券口座まで、資産構築の全てを網羅的に解説します。今日から実践できる具体的なアクションプランも提示しますので、ぜひ最後までお読みください。

目次

なぜ今、資産構築が必要なのか?

インフレの進行が現金価値を蝕む現実

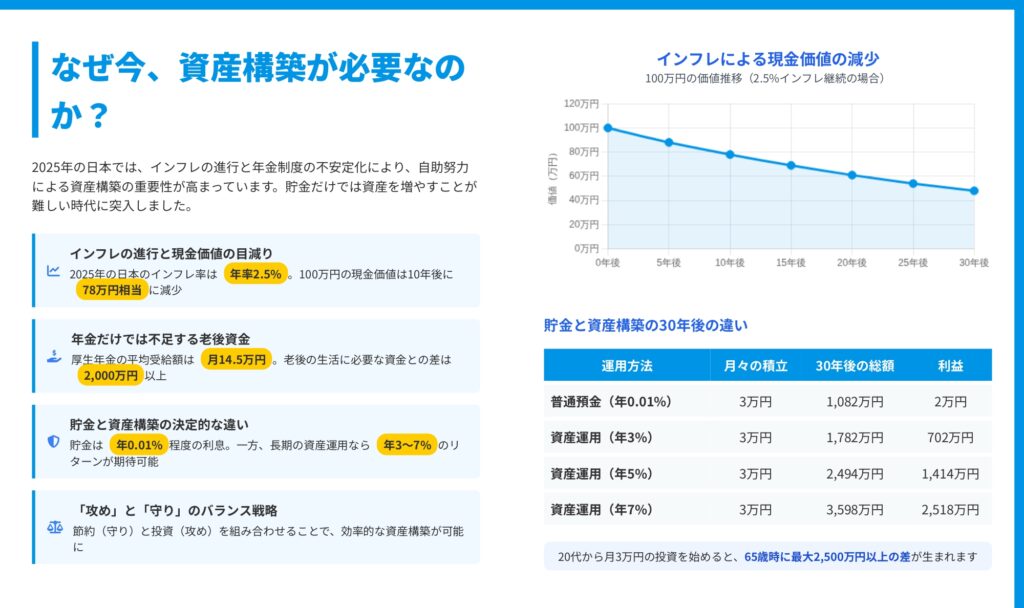

2025年の日本では、インフレの進行により貯金だけでは資産を守ることすら難しい時代に突入しました。年率2.5%のインフレが継続すると、現在の100万円の価値は10年後に約78万円、20年後には約61万円、30年後にはわずか約47万円相当まで減少してしまいます。

普通預金の金利は年0.01%程度にとどまっており、インフレ率との差は年2.49%。つまり、銀行に預けているだけで毎年約2.5%ずつ実質的な資産価値が失われているのです。

年金制度の不安定化と老後資金問題

厚生年金の平均受給額は月14.5万円程度ですが、これだけでは老後の生活を支えるには不十分です。総務省の家計調査によると、65歳以上の夫婦世帯の平均支出は月約26万円。年金だけでは毎月約11.5万円の赤字となり、30年間で約4,000万円以上の資産が必要になる計算です。

いわゆる「老後2,000万円問題」は決して誇張ではなく、むしろ控えめな試算といえるでしょう。

貯金と資産運用の決定的な違い

月3万円を30年間積み立てた場合の比較を見てみましょう。

- 普通預金(年0.01%):総額約1,082万円(利益わずか2万円)

- 資産運用(年3%):総額約1,782万円(利益702万円)

- 資産運用(年5%):総額約2,494万円(利益1,414万円)

- 資産運用(年7%):総額約3,598万円(利益2,518万円)

同じ月3万円の積み立てでも、運用方法によって最大2,500万円以上の差が生まれます。この差こそが、資産構築に取り組むべき最大の理由です。

攻めと守りで資産を増やす基本戦略

資産構築を成功させるには「守り」と「攻め」のバランスが重要です。貯金だけでは資産を増やすことは難しく、一方で投資だけでは不安定です。両方を賢く組み合わせることで、安定的かつ効率的な資産形成が可能になります。

守りの戦略:節約と固定費削減

投資の原資を作るために、まずは支出の見直しが必要です。一般家庭では年間約50万円の削減余地があるとされています。

固定費の見直しは一度実施すれば継続的に効果が得られるため、最も効率的な節約方法です。通信費、保険料、サブスクリプションなど、毎月自動的に引き落とされる費用を徹底的に見直しましょう。

攻めの戦略:長期・分散投資

インフレに負けないためには投資が必須です。年利3〜7%の運用で資産を着実に増やすことができます。特に長期・分散投資は、リスクを抑えながら安定的なリターンを目指せる王道の投資戦略です。

分散投資とは、複数の資産クラス(国内株式、海外株式、債券など)に投資を分散させることでリスクを低減する手法です。一つの投資先が不調でも、他の投資先でカバーできる可能性が高まります。

最適なバランスを見つける

一般的には収入の15〜20%を投資に回し、6ヶ月分の生活費を安全資産(現金・預金)で保持するのがおすすめです。

20代・30代の場合は、「守り30% : 攻め70%」のバランスが理想的とされています。若いうちは時間を味方につけられるため、多少のリスクを取っても長期的には回復可能です。

複利の力を味方につける

長期投資の真の力は複利効果にあります。複利とは、投資で得た利益をさらに再投資することで、雪だるま式に資産が増えていく仕組みです。

月1万円を年利5%で30年間投資した場合、元本は360万円ですが、複利効果により最終的な資産は約834万円(利益474万円)にまで成長します。早く始めるほどこの効果が大きくなるため、「今日が人生で一番若い日」という認識で、できるだけ早く投資を始めることが重要です。

まずは節約から始める!守りの資産構築

固定費削減で月3万円の節約を実現

資産構築の第一歩は「守り」から始めましょう。以下の項目を見直すことで、月3万円の節約が可能です。

- 携帯電話料金の見直し(▲8,000円/月):大手キャリアから格安SIMへの乗り換えで大幅削減

- 保険の見直し(▲7,000円/月):不要な特約の削減、掛け捨て保険への切り替え

- サブスクリプションの整理(▲3,000円/月):使用頻度の低い動画・音楽配信サービスの解約

- 食費の無駄削減(▲5,000円/月):外食回数の見直し、まとめ買いの活用

- 光熱費の節約(▲4,000円/月):電力会社の切り替え、節電意識の向上

- お小遣いの見直し(▲3,000円/月):コンビニ利用の削減、嗜好品の見直し

これらを実践すれば、合計月3万円、年間36万円の投資原資を生み出すことができます。

家計簿アプリで支出を可視化

支出の見直しには、まず現状把握が不可欠です。マネーフォワードMEやZaimなどの家計簿アプリを活用することで、銀行口座やクレジットカードと連携し、自動的に支出を分類・可視化できます。

支出パターンを分析すると、自分でも気づかなかった無駄な出費が見えてきます。「何となく」使っていたお金を「意識的に」コントロールできるようになることが、資産構築の土台となります。

緊急資金の準備は最優先

投資を始める前に、必ず生活費6ヶ月分を緊急資金として確保しましょう。これは失業や病気など、予期せぬ事態に備えるための資金です。

計算方法は簡単です。月の固定費が20万円なら、20万円×6ヶ月=120万円が目安となります。この資金は流動性の高い普通預金などで保持し、すぐに引き出せる状態にしておくことが重要です。

緊急資金がないまま投資を始めると、急な出費があった際に投資資産を売却せざるを得なくなり、最悪の場合、損失を確定させることになります。

攻めの資産構築:NISA・新NISAの活用法

2024年から大幅拡充された新NISA制度

2024年から始まった新NISA制度は、非課税枠が大幅に拡充され、つみたて投資枠と成長投資枠の併用が可能になりました。初心者でも始めやすい「攻め」の資産構築の最強ツールです。

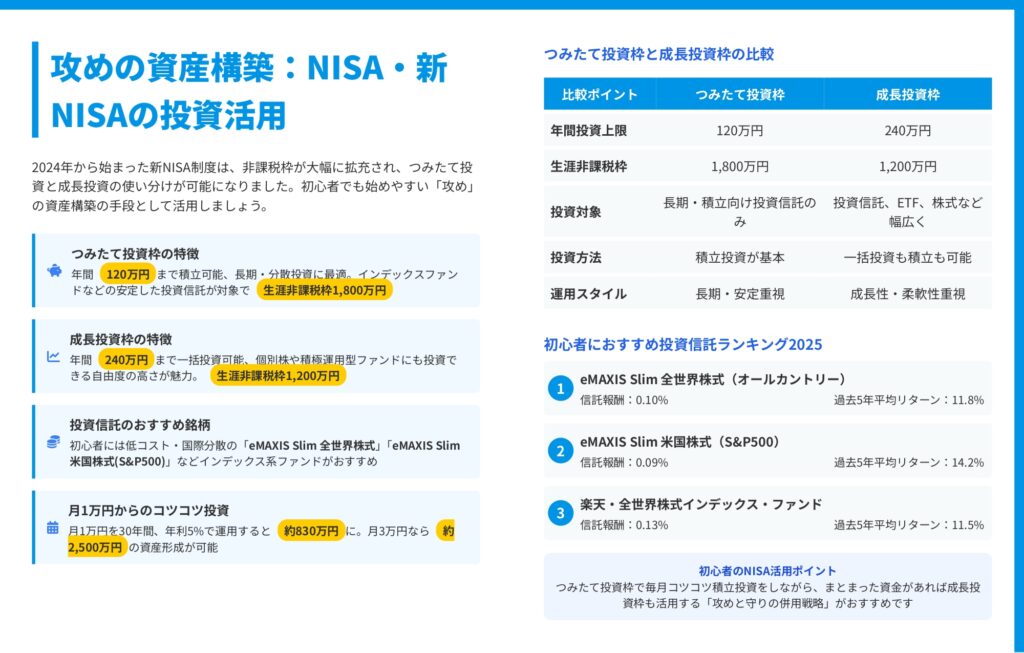

つみたて投資枠の特徴

- 年間投資上限:120万円

- 生涯非課税枠:1,800万円

- 投資対象:長期・積立向けの厳選された投資信託のみ

- 投資方法:積立投資が基本

- 運用スタイル:長期・安定重視

つみたて投資枠は、金融庁が定めた基準を満たした低コストのインデックスファンドなどが対象です。初心者にとって選択肢が絞られているため、安心して始められます。

成長投資枠の特徴

- 年間投資上限:240万円

- 生涯非課税枠:1,200万円

- 投資対象:投資信託、ETF、個別株式など幅広く選択可能

- 投資方法:一括投資も積立投資も可能

- 運用スタイル:成長性・柔軟性重視

成長投資枠は、より自由度の高い投資が可能です。個別株式への投資や、まとまった資金での一括投資もできます。

初心者におすすめの投資信託

新NISA口座で投資を始める際、以下の投資信託が初心者におすすめです。

- eMAXIS Slim 全世界株式(オールカントリー)

- 信託報酬:0.10%

- 過去5年平均リターン:11.8%

- 全世界の株式に分散投資できる最もバランスの取れたファンド

- eMAXIS Slim 米国株式(S&P500)

- 信託報酬:0.09%

- 過去5年平均リターン:14.2%

- 米国の代表的な500社に投資、高い成長性が魅力

- 楽天・全世界株式インデックス・ファンド

- 信託報酬:0.13%

- 過去5年平均リターン:11.5%

- 楽天ポイントとの連携が可能

これらのファンドは信託報酬が低く、長期投資に適しています。信託報酬とは、ファンドの運用・管理にかかる費用で、年率で表示されます。長期投資では、この手数料の差が最終的な資産額に大きく影響するため、低コストのファンドを選ぶことが重要です。

月1万円からのコツコツ投資の威力

月1万円を年利5%で30年間運用すると約834万円、月3万円なら約2,500万円の資産形成が可能です。

新NISAの最大の魅力は、この運用益が完全非課税になることです。通常の課税口座なら利益の約20%が税金として差し引かれますが、新NISAなら全額が手元に残ります。

初心者におすすめの証券口座開設ガイド

証券会社選びの4つのポイント

資産構築の第一歩は証券口座の開設です。以下の4つのポイントで証券会社を選びましょう。

- 手数料の安さ:取引コストは長期的に大きな差となる

- 取扱商品の豊富さ:特にNISA対応の投資信託ラインナップ

- 使いやすいアプリ・ウェブサイト:直感的な操作性と情報の充実度

- サポート体制の充実度:初心者向けの教育コンテンツやサポート

主要ネット証券3社の比較

SBI証券

- 手数料:★★★★★(業界最安水準)

- 使いやすさ:★★★★☆(機能豊富だが慣れが必要)

- サポート:★★★★☆(チャット対応あり)

- 特徴:国内株式個人取引シェアNo.1、投資信託の取扱本数が最多

楽天証券

- 手数料:★★★★★(業界最安水準)

- 使いやすさ:★★★★★(初心者向けで直感的)

- サポート:★★★★☆(セミナーや動画コンテンツが充実)

- 特徴:楽天ポイントで投資可能、楽天経済圏との連携が便利

マネックス証券

- 手数料:★★★★☆(やや割高な場合も)

- 使いやすさ:★★★★☆(シンプルで分かりやすい)

- サポート:★★★★★(電話対応が丁寧)

- 特徴:米国株の取扱が充実、投資初心者向けコンテンツが豊富

初心者には、使いやすさと教育コンテンツの充実度から楽天証券がおすすめです。一方、将来的に投資の幅を広げたい方はSBI証券を選ぶとよいでしょう。

口座開設の4ステップ

- 証券会社を選ぶ:自分の投資スタイルに合った証券会社を選択

- 必要書類を準備:本人確認書類(運転免許証・マイナンバーカードなど)

- オンライン申し込み:スマホやパソコンから約10分で手続き完了

- 口座開設完了:最短当日〜2営業日で取引開始可能

現在はスマホだけで口座開設が完結します。郵送での書類提出も不要で、最短当日から取引を始められる証券会社もあります。

20代・30代のための資産構築ロードマップ

20代から始める資産構築の強み

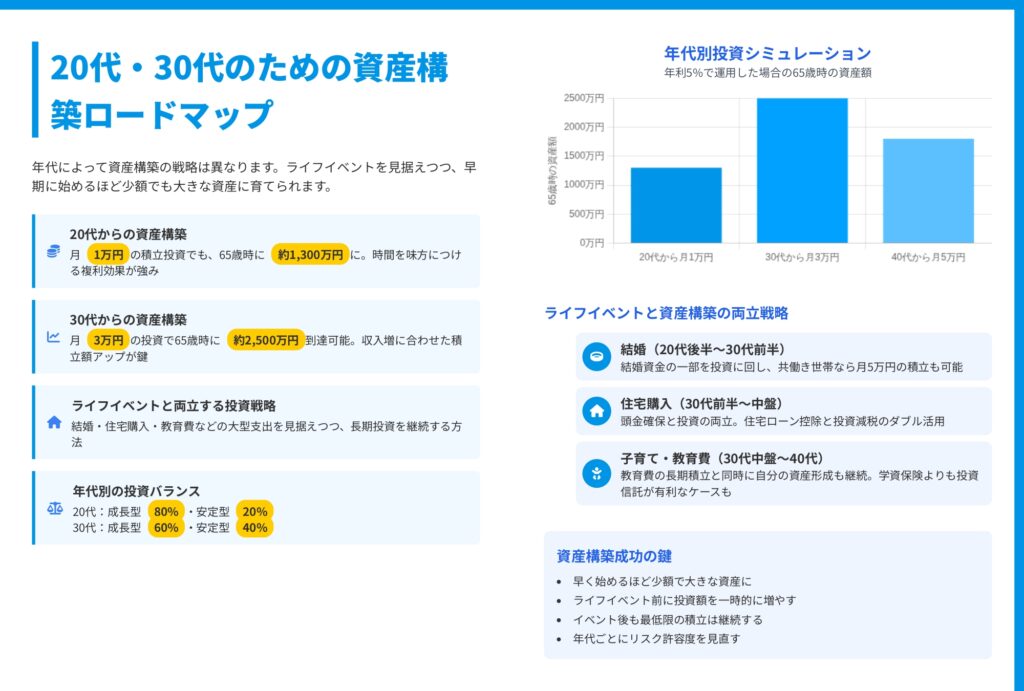

20代から月1万円の積立投資を始めた場合、年利5%で運用すれば65歳時に約1,300万円に到達します。これは時間を味方につける複利効果の強みです。

20代は収入が少ないかもしれませんが、投資期間が長く取れることが最大の武器です。少額でも早く始めることで、30代や40代から始めた人との間に大きな資産差が生まれます。

30代から始める資産構築の戦略

30代は収入が増加する時期であり、月3万円の投資で65歳時に約2,500万円の資産形成が可能です。結婚や住宅購入などのライフイベントが重なる時期ですが、収入増に合わせて積立額をアップさせることが鍵となります。

ライフイベントと資産構築の両立

結婚(20代後半〜30代前半) 結婚資金の一部を投資に回し、共働き世帯なら月5万円の積立も可能です。パートナーと資産形成の目標を共有し、協力して取り組むことが成功の秘訣です。

住宅購入(30代前半〜中盤) 頭金確保と投資の両立が課題です。住宅ローン控除と投資減税のダブル活用を検討しましょう。頭金を多く入れすぎて投資資金がゼロになるのは避け、バランスを取ることが重要です。

子育て・教育費(30代中盤〜40代) 教育費の長期積立と同時に、自分の老後資金の資産形成も継続しましょう。学資保険よりも投資信託の方が有利なケースも多いため、比較検討が必要です。

年代別の投資バランス

- 20代:成長型80% ・ 安定型20%

- 30代:成長型60% ・ 安定型40%

年齢が上がるにつれて、リスク許容度を見直し、徐々に安定型の比率を高めていくことが一般的です。ただし、これはあくまで目安であり、個人の状況や考え方によって調整してください。

資産構築成功の鍵

- 早く始めるほど少額で大きな資産に

- ライフイベント前に投資額を一時的に増やす

- イベント後も最低限の積立は継続する

- 年代ごとにリスク許容度を見直す

特に重要なのは「継続性」です。どんなライフイベントがあっても、完全に投資をストップせず、少額でも続けることが長期的な成功につながります。

資産構築で失敗しないための注意点

短期的な利益を追いすぎない

資産構築は長期的な視点が重要です。株価の日々の変動に一喜一憂せず、コツコツと積立投資を継続しましょう。

市場は短期的には大きく変動しますが、長期的には右肩上がりの傾向があります。過去のデータを見ると、15年以上の長期投資では損失を出す確率がほぼゼロに近づきます。

分散投資を怠らない

一つの商品や市場に集中投資すると、大きなリスクを負います。「卵を一つのカゴに盛るな」という投資の格言通り、複数の資産クラスに分散して投資しましょう。

全世界株式インデックスファンドなら、一つの商品で自動的に分散投資が実現できるため、初心者には特におすすめです。

知識なしでの投資は禁物

投資は教育から始めましょう。知識なしでの投資は博打と同じです。まずは基礎知識を身につけ、自分に合った投資方法を選びましょう。

証券会社が提供する無料の教育コンテンツや、金融庁のウェブサイトには初心者向けの情報が豊富にあります。これらを活用して学習を進めてください。

実践アクションプラン:今日から始める5ステップ

ステップ1:家計の現状を把握する

収入と支出を詳細に分析し、毎月いくら投資に回せるか計算しましょう。家計簿アプリを導入し、少なくとも1ヶ月間の支出を記録してください。

ステップ2:証券口座を開設する

SBI証券や楽天証券など、自分に合った証券会社で口座を開設しましょう。同時にNISA口座も申し込むことを忘れずに。

ステップ3:つみたてNISAを始める

月1万円からでもコツコツ積立が可能です。eMAXIS Slimシリーズなどの低コストファンドを選び、自動積立設定をしましょう。

ステップ4:定期的に資産状況を確認する

四半期に一度は資産状況を確認し、必要に応じて投資配分を見直しましょう。ただし、頻繁すぎる見直しは不要です。

ステップ5:知識を深め投資対象を広げる

徐々に知識と経験を積み、成長投資枠や他の金融商品にも挑戦してみましょう。ただし、基本は「長期・分散・低コスト」を忘れずに。

まとめ

資産構築は誰でも今日から始められます。長期的な視点を持ち、無理のない範囲で継続することが最も重要なポイントです。

20代から月3万円の投資を始めれば、65歳時には2,500万円以上の資産を築くことができます。インフレが進む現代において、現金を寝かせておくことは実質的な資産の目減りを意味します。

「攻め」と「守り」のバランスを取りながら、節約で投資原資を生み出し、NISAを活用した長期・分散投資で着実に資産を増やしていきましょう。

最初の一歩は証券口座の開設です。今日が人生で一番若い日。思い立ったら、すぐに行動に移しましょう。あなたの豊かな未来は、今日の小さな一歩から始まります。