「資産を持つ意味って何だろう?」そう考えたことはありませんか。資産形成の本質は、単に銀行口座の数字を増やすことではありません。それは、あなたの人生における「自由」を獲得するための手段なのです。

2025年現在、日本では40代のFIRE志向者が前年比83.5%増加し、株式配当でFIREを実現する人の割合も65%増加しています。年間配当収入が月70万円に達する成功者も続々と現れ、資産1億円達成者が急増中です。

この記事では、資産を持つ本当の意味から、株式配当投資を活用した経済的自由の実現方法まで、具体的なステップとシミュレーションを交えて徹底解説します。月3万円の配当収入から始めて、最終的にFIREを達成するまでの完全ロードマップをお伝えします。

目次

資産を持つ本当の意味 – それは「自由」の獲得

経済的自由が人生の選択肢を拡大する

資産を持つ意味を理解するには、まず「経済的自由」の概念を知る必要があります。経済的自由とは、お金のために働く必要がなくなり、自分の時間とエネルギーを本当にやりたいことに注げる状態を指します。

資産を持つことで得られる具体的な自由には、次のようなものがあります。

働き方の自由: 「やりたいこと」「やりたくないこと」を自分で選択できるようになります。嫌な仕事を続ける必要がなくなり、本当に情熱を感じる分野に時間を投資できます。

時間の自由: 資産からの収入(配当金など)で生活費をカバーできれば、時間の使い方を完全に自分でコントロールできます。朝早く起きる必要も、満員電車に乗る必要もありません。

心の余裕と安心感: 経済的不安から解放されることで、精神的な豊かさと幸福感が大きく向上します。実際、FIRE達成者の83%が「心の余裕が大きく増した」と回答しています。

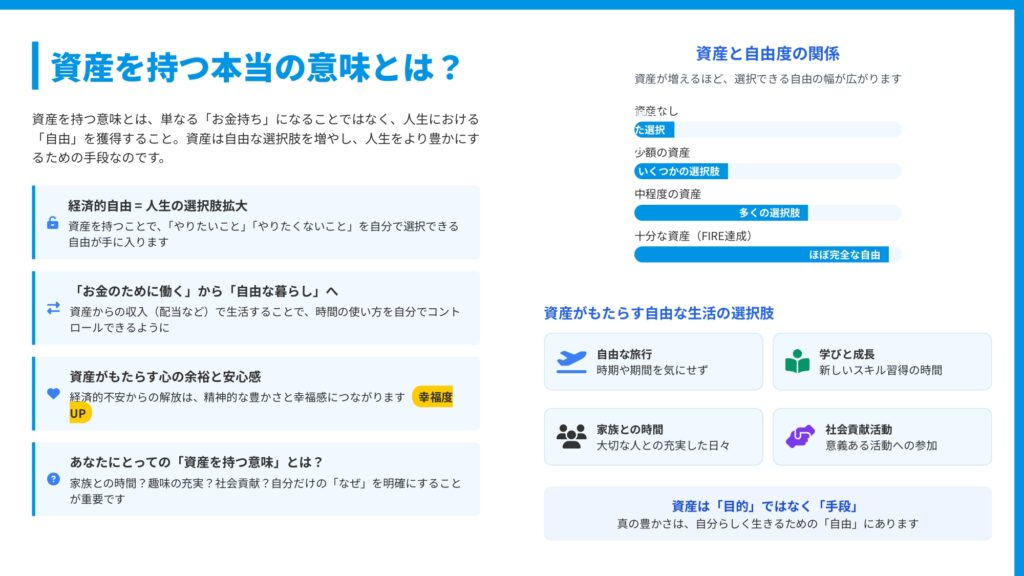

資産と自由度の関係性

資産額と選択できる自由の範囲には明確な相関関係があります。

- 資産なし: 選択肢は極めて限定的で、日々の生活費を稼ぐことに追われます

- 少額の資産(300万円程度): 緊急時の備えができ、多少の心の余裕が生まれます

- 中程度の資産(1,000万円~3,000万円): 副業やキャリアチェンジなど、いくつかの選択肢が現れます

- 十分な資産(5,000万円以上、FIRE達成レベル): ほぼ完全な自由を獲得し、働くか働かないかを選べます

あなたにとっての「資産を持つ意味」を明確にする

資産形成のモチベーションを維持するには、あなた自身の「なぜ」を明確にすることが重要です。

家族との時間を増やしたいのか、趣味を極めたいのか、社会貢献活動に参加したいのか、世界中を旅したいのか。資産は目的ではなく、あなたらしく生きるための手段です。真の豊かさは、自分の価値観に沿った「自由な生活」を実現することにあります。

株式配当投資がもたらす経済的自立の現実

配当投資の仕組みと不労所得の構築

株式配当投資とは、株式を保有することで企業から定期的に支払われる配当金を受け取る投資方法です。この仕組みの最大の魅力は、労働に依存しない「不労所得」を構築できる点にあります。

毎月、四半期、半年ごとに配当を受け取れる銘柄を組み合わせることで、安定した現金フローを獲得できます。配当金は株価の変動に関わらず支払われるため、市場の短期的な変動に一喜一憂する必要がありません。

4%ルール – FIREの黄金法則

FIRE達成の指標として広く知られているのが「4%ルール」です。この法則によれば、年間生活費の25倍の資産があれば、理論上は永続的に4%ずつ取り崩しても資産は枯渇しません。

配当投資の場合、年間4%の配当利回りがあれば、元本を取り崩すことなく配当収入だけで生活できる計算になります。

必要投資額の具体的シミュレーション

では、実際にどれくらいの資産が必要なのでしょうか。利回り4%を前提とした場合の計算例を見てみましょう。

月3万円(年36万円)の配当収入: 必要投資額は約750万円です。これは副収入として生活費の一部をカバーするレベルです。

月5万円(年60万円)の配当収入: 必要投資額は約1,250万円です。家賃や食費など、基本的な固定費をカバーできる水準です。

月30万円(年360万円)の配当収入: 必要投資額は9,000万円です。一般的な生活費を全てカバーでき、完全なFIREが視野に入ります。

月70万円(年840万円)の配当収入: 必要投資額は約2億1,000万円です。実際に2025年にこのレベルを達成している成功者も存在します。

投資額が大きくなるほど、配当収入も比例して増加します。例えば、3,000万円を投資すれば月10万円の配当収入が得られ、これだけでも生活の自由度は大きく向上します。

「自由」を実現する経済的自立への道

配当収入が生活費を上回ると、働くか働かないかを「選択できる自由」が手に入ります。これこそが資産を持つ最大の意味です。

完全なFIREを目指さなくても、配当収入で生活費の一部をカバーできれば、労働時間を減らしたり、やりたい仕事に転職したり、起業に挑戦したりする選択肢が生まれます。このような部分的な経済的自立は「サイドFIRE」と呼ばれ、より現実的な目標として注目されています。

FIRE成功者の実例 – 資産がもたらす真の自由

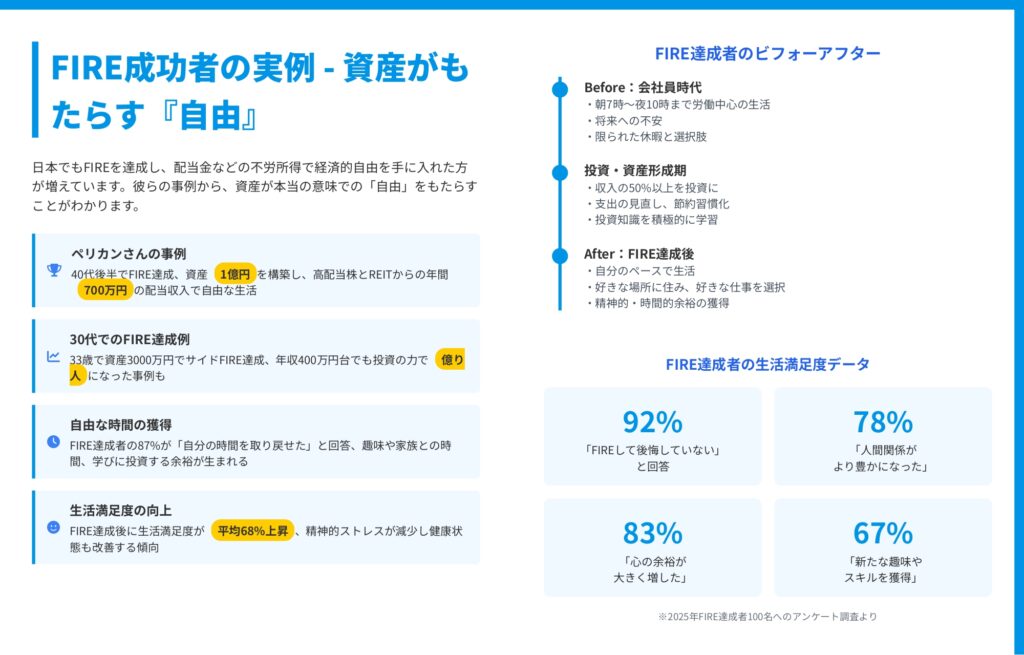

ペリカンさんの事例:40代後半で資産1億円を達成

40代後半でFIREを達成したペリカンさんは、資産1億円を構築し、高配当株とREITからの年間700万円(月約58万円)の配当収入で自由な生活を実現しています。

会社員時代は収入の50%以上を投資に回し、支出を徹底的に見直して節約習慣を確立しました。朝7時から夜10時まで労働中心だった生活から、今では自分のペースで時間を使い、好きな場所に住み、好きな仕事だけを選択できる生活を手に入れています。

30代でのFIRE達成例:年収400万円台でも可能

33歳で資産3,000万円を築き、サイドFIREを達成した事例もあります。年収400万円台という決して高くない収入でも、投資の力を活用して「億り人」になった例さえ存在します。

重要なのは収入の高さではなく、「収入と支出の差」をどれだけ投資に回せるかという点です。若い時期から始めることで、複利効果を最大限に活用できます。

FIRE達成者の生活満足度データ

2025年のFIRE達成者100名へのアンケート調査では、驚くべき結果が明らかになっています。

- 92%が「FIREして後悔していない」と回答

- 87%が「自分の時間を取り戻せた」と実感

- 83%が「心の余裕が大きく増した」

- 78%が「人間関係がより豊かになった」

- 67%が「新たな趣味やスキルを獲得」

さらに、FIRE達成後の生活満足度は平均68%上昇し、精神的ストレスが減少して健康状態も改善する傾向が見られます。

ビフォーアフターから見る人生の変化

会社員時代: 将来への不安を抱えながら、限られた休暇と選択肢の中で生活していました。

資産形成期: 投資知識を積極的に学習し、収入の50%以上を投資に回すことで着実に資産を増やしていきました。

FIRE達成後: 好きな場所に住み、好きな仕事を選択し、精神的・時間的余裕を獲得しています。趣味や家族との時間、学びに投資する余裕が生まれ、人生の質が劇的に向上しています。

配当投資ポートフォリオ構築戦略

高配当株ポートフォリオの基本概念

効果的な配当投資を実現するには、適切なポートフォリオ構築が不可欠です。基本となるのは、配当利回り3%~5%の銘柄を中心に、安定した配当成長が見込める企業を厳選することです。

高すぎる利回り(6%以上)は魅力的に見えますが、減配リスクや企業の財務不安を示している可能性があるため注意が必要です。持続可能な配当を支払える健全な企業を選ぶことが長期的な成功の鍵となります。

業種・国際分散のコツ

リスクを抑えながら安定した配当収入を得るには、分散投資が重要です。

業種分散: 5~7つの異なる業種に投資することで、特定業種の不振による影響を軽減できます。通信、銀行、商社、資源、不動産など、異なる景気サイクルで収益を上げる業種を組み合わせましょう。

国際分散: 日本株60%・米国株40%など、複数の国に分散することで、特定国の経済状況や為替変動のリスクを軽減できます。

個別銘柄への依存回避: 1銘柄への投資比率は5%以下に抑え、最低でも20銘柄程度に分散することが推奨されます。

2025年版おすすめ高配当銘柄

日本の安定高配当銘柄の代表例を紹介します。

KDDI(9433): 配当利回り3.8%。通信インフラという安定した事業基盤を持ち、長期的な配当実績があります。

三菱UFJ(8306): 配当利回り4.2%。日本を代表するメガバンクとして、安定した収益基盤を持っています。

三菱商事(8058): 配当利回り3.2%。資源価格の影響を受けやすいものの、総合商社として多様な事業ポートフォリオを持ちます。

INPEX(1605): 配当利回り3.5%。資源開発企業として、エネルギー価格の上昇局面で恩恵を受けます。

ETF活用で手軽に分散投資

個別銘柄の選定や管理が難しい場合、高配当ETFの活用が効果的です。

米国高配当ETF: VYM(バンガード・ハイディビデンド・イールド)やHDV(iシェアーズ・コア高配当株)は、一度の投資で数百銘柄に分散できます。

日本高配当ETF: 日経高配当株50指数ETF(1489)は、日本の高配当銘柄50社に投資できます。

ETFを活用すれば、最低10万円程度から分散された高配当ポートフォリオを構築できます。

理想的なポートフォリオ構成例

バランスの取れた高配当ポートフォリオの一例を示します。

- 国内通信(KDDI等):15%

- 国内金融(三菱UFJ等):15%

- 国内商社(三菱商事等):10%

- 国内資源(INPEX等):10%

- 米国高配当ETF(VYM):30%

- 国内高配当ETF(1489):20%

このような構成により、リスクを分散しながら安定した配当収入を目指せます。年間100万円の投資を続ければ、10年後には1,500万円以上の資産形成も可能です。

資産形成の具体的ステップと目標設定

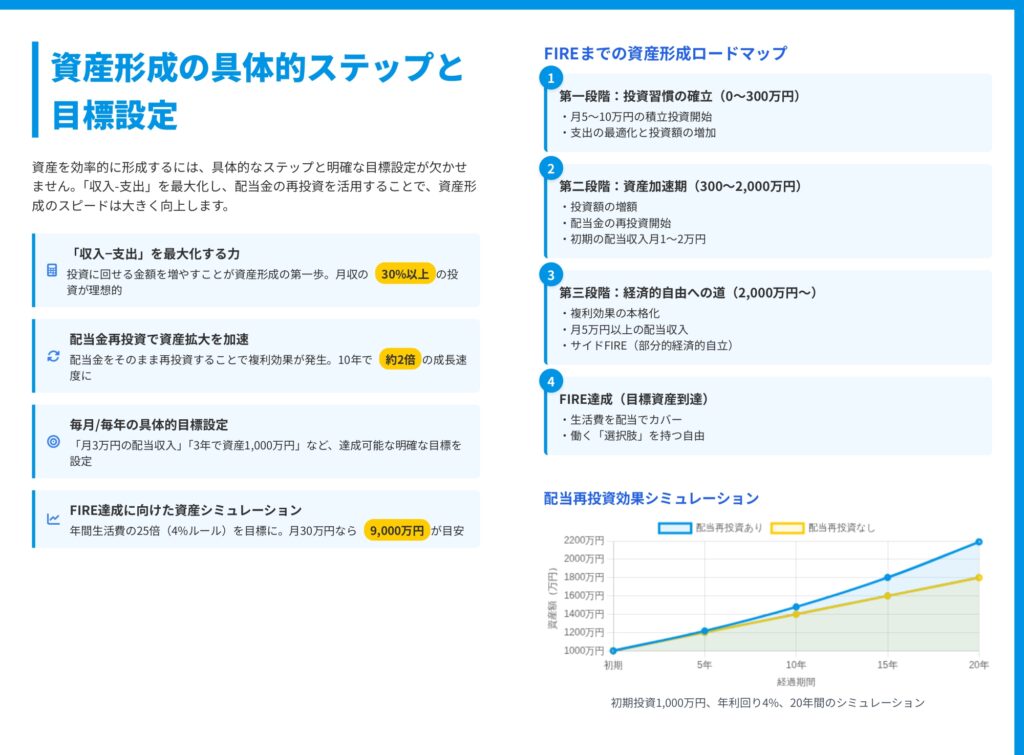

「収入−支出」を最大化する力

資産形成の第一歩は、投資に回せる金額を最大化することです。理想的には月収の30%以上を投資に回すことが推奨されます。

収入を増やす努力と同時に、支出を見直すことも重要です。固定費(家賃、通信費、保険料など)の削減は特に効果が大きく、一度見直せば継続的な効果が得られます。

配当金再投資で資産拡大を加速

配当金を受け取ったら、そのまま生活費に使うのではなく、再投資することで複利効果が発生します。この効果は驚くほど強力で、10年間で資産の成長速度が約2倍になります。

初期投資1,000万円、年利回り4%、20年間のシミュレーションでは、配当を再投資しない場合の最終資産は約1,800万円ですが、配当を再投資した場合は約2,200万円まで成長します。この約400万円の差は、複利の力によるものです。

毎月・毎年の具体的目標設定

漠然と「お金を貯めよう」ではなく、明確な数値目標を設定することが重要です。

短期目標(1年): 「月3万円の積立投資を継続」「配当収入月5,000円達成」など 中期目標(3~5年): 「資産1,000万円達成」「月3万円の配当収入」など 長期目標(10年以上): 「資産5,000万円達成」「サイドFIRE実現」など

達成可能な目標を段階的に設定し、達成するたびに次の目標に進むことで、モチベーションを維持できます。

FIRE達成に向けた資産シミュレーション

4%ルールを適用すると、年間生活費の25倍の資産がFIRE達成の目安となります。

- 月20万円(年240万円)で生活する場合:6,000万円

- 月30万円(年360万円)で生活する場合:9,000万円

- 月40万円(年480万円)で生活する場合:1億2,000万円

現在の年齢と目標達成年齢から逆算して、毎月の必要投資額を算出しましょう。

FIREまでの資産形成ロードマップ

資産形成は4つの段階に分けて考えると理解しやすくなります。

第一段階:投資習慣の確立(0~300万円) 月5~10万円の積立投資を開始し、支出の最適化と投資額の増加を図ります。まずは投資を習慣化することが目標です。

第二段階:資産加速期(300~2,000万円) 投資額を増額し、配当金の再投資を開始します。初期の配当収入は月1~2万円程度ですが、徐々に増えていきます。

第三段階:経済的自由への道(2,000万円~) 複利効果が本格化し、月5万円以上の配当収入を得られるようになります。この段階でサイドFIRE(部分的経済的自立)も視野に入ります。

第四段階:FIRE達成(目標資産到達) 生活費を配当でカバーでき、働く「選択肢」を持つ自由を獲得します。完全に仕事を辞めるか、好きな仕事だけを続けるかを自由に選べます。

リスク管理と長期継続のコツ

減配・株価下落リスクとの向き合い方

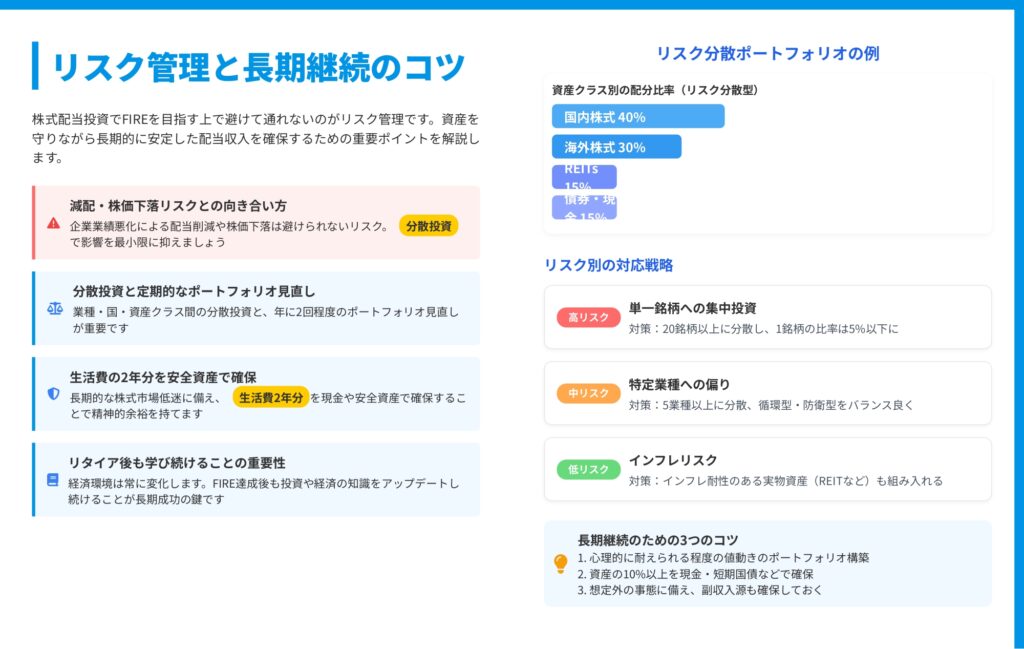

株式投資には必ずリスクが伴います。企業業績の悪化による配当削減(減配)や株価下落は避けられません。

しかし、適切な分散投資を行っていれば、一部の銘柄で減配が起きても、ポートフォリオ全体への影響は限定的です。20銘柄以上に分散していれば、1銘柄が減配しても全体の配当収入は5%未満の減少で済みます。

分散投資と定期的なポートフォリオ見直し

リスク管理の基本は分散投資ですが、一度ポートフォリオを組んだら終わりではありません。

業種分散: 景気循環型(商社、資源など)と防衛型(通信、公共など)をバランス良く保有します。

国際分散: 日本株だけでなく、米国株や先進国株にも分散することで、特定国のリスクを軽減します。

資産クラス分散: 株式だけでなく、REITs(不動産投資信託)や債券も組み入れることで、より安定したポートフォリオを構築できます。

年に2回程度(決算期や年末年始など)は保有銘柄の業績をチェックし、必要に応じて入れ替えを検討しましょう。

生活費の2年分を安全資産で確保

株式市場は時に長期的な低迷期に入ることがあります。リーマンショック時のように、回復に数年かかるケースもあります。

こうした事態に備え、生活費の2年分程度は現金や安全資産(短期国債など)で確保しておくことが重要です。これにより、市場が低迷している時期でも、株式を安値で売却せずに済み、精神的余裕も保てます。

リタイア後も学び続けることの重要性

経済環境は常に変化しています。税制改正、金利変動、新しい投資商品の登場など、投資を取り巻く環境も変わり続けます。

FIRE達成後も、投資や経済の知識をアップデートし続けることが長期的な成功の鍵です。書籍、セミナー、信頼できる情報源からの学びを継続しましょう。

長期継続のための3つのコツ

1. 心理的に耐えられる程度の値動きに抑える 自分のリスク許容度を超えた投資は長続きしません。夜も眠れないほど心配になるようなポートフォリオは見直しが必要です。

2. 資産の10%以上を現金・短期国債などで確保 流動性の高い資産を一定割合保有することで、緊急時にも対応できます。

3. 想定外の事態に備え、副収入源も確保しておく 配当収入だけに依存するのではなく、必要に応じて働ける能力やスキルを維持しておくことも重要です。完全なFIREではなく、柔軟なサイドFIREを選択肢として持つことで、心理的な安心感が得られます。

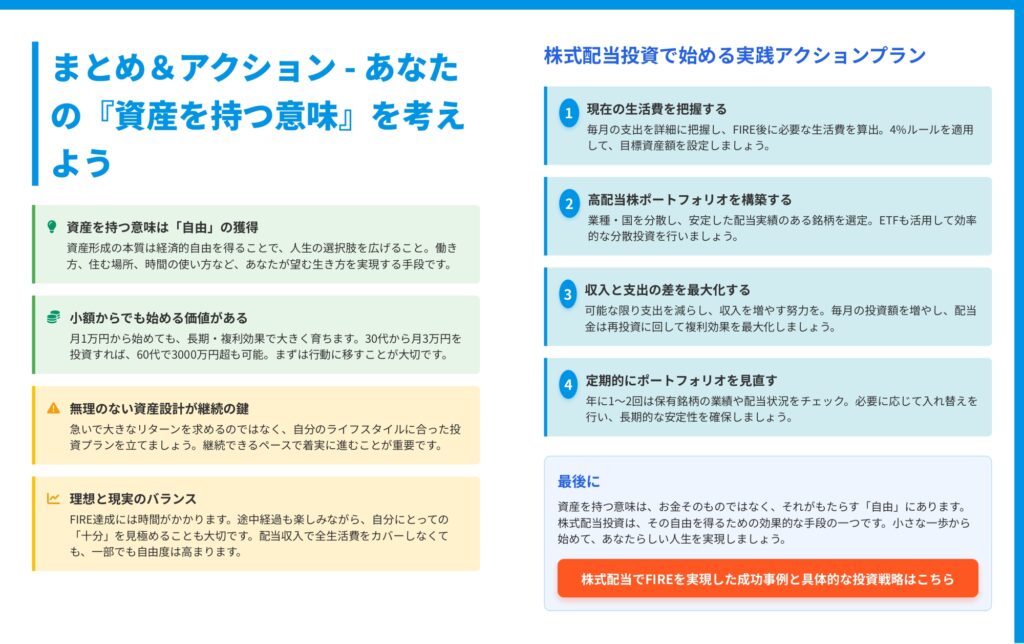

まとめ – あなたの「資産を持つ意味」を考えよう

資産を持つ意味は、単なる「お金持ち」になることではなく、人生における「自由」を獲得することです。経済的自由を手に入れることで、働き方、住む場所、時間の使い方など、人生の選択肢が大きく広がります。

株式配当投資は、この自由を実現するための効果的な手段です。月3万円の配当収入から始めて、最終的には生活費を全てカバーするレベルまで成長させることができます。

今日からできる実践アクションプラン:

- 現在の生活費を把握する: 毎月の支出を詳細に記録し、FIRE後に必要な生活費を算出しましょう。4%ルールを適用して目標資産額を設定します。

- 高配当株ポートフォリオを構築する: 業種・国を分散し、安定した配当実績のある銘柄やETFを選定します。まずは少額からでも始めることが重要です。

- 収入と支出の差を最大化する: 可能な限り支出を減らし、収入を増やす努力をします。毎月の投資額を増やし、配当金は再投資に回して複利効果を最大化しましょう。

- 定期的にポートフォリオを見直す: 年に1~2回は保有銘柄の業績や配当状況をチェックし、必要に応じて調整します。

小額からでも始める価値があります。月1万円から始めても、長期・複利効果で大きく育ちます。30代から月3万円を投資すれば、60代で3,000万円超も十分可能です。

重要なのは、急いで大きなリターンを求めるのではなく、自分のライフスタイルに合った無理のない投資プランを立てること。継続できるペースで着実に進むことが、最終的な成功につながります。

あなたにとっての「資産を持つ意味」は何でしょうか。家族との時間、趣味の充実、社会貢献、それとも世界を旅すること?自分だけの「なぜ」を明確にして、今日から小さな一歩を踏み出しましょう。

資産を持つ意味は、お金そのものではなく、それがもたらす「自由」にあります。株式配当投資は、その自由を得るための効果的な手段の一つです。あなたらしい人生を実現するため、今日から資産形成の旅を始めてみませんか。

コメント