「新NISAって本当にやらないとやばいの?」「始め方が分からない」「利益はどれくらい出るの?」そんな疑問を抱えていませんか?

2024年1月から始まった新NISAは、日本人の17%がすでに始めている資産形成制度です。旧NISAから大幅に改善され、非課税期間が無期限となり、年間投資枠も最大360万円に拡大しました。しかし、制度の詳細を理解せずに始めてしまうと、せっかくのメリットを活かしきれません。

この記事では、新NISA制度の基本から口座開設の具体的な手順、初心者でも失敗しにくい投資戦略まで、月々5,000円から始められる資産形成の全てを解説します。20年後に1,000万円から3,000万円への資産形成を目指す方に、必要な知識を全てお届けします。

目次

新NISAとは?2024年から始まった制度の基本を理解しよう

新NISA制度の概要と旧NISAからの進化

新NISA(少額投資非課税制度)は、株式や投資信託などの運用で得られる利益にかかる税金が非課税になる制度です。通常、投資で得た利益には20.315%の税金がかかりますが、新NISA口座で運用すれば、この税金が一切かかりません。

2024年1月から新制度がスタートし、より長期的な資産形成を支援する仕組みに生まれ変わりました。旧NISAとの最も大きな違いは、制度が恒久化されたことです。期間限定だった旧制度と異なり、新NISAはいつでも始められる永続的な制度として導入されました。

旧NISAから新NISAへ:3つの重要な変更点

新NISAの導入により、以下の3点が大幅に改善されました。

1. 非課税期間が5年間から無期限に 旧NISAでは5年間という期間制限がありましたが、新NISAでは売却するまでずっと非課税で保有可能になりました。これにより、長期投資の複利効果を最大限に活かせます。

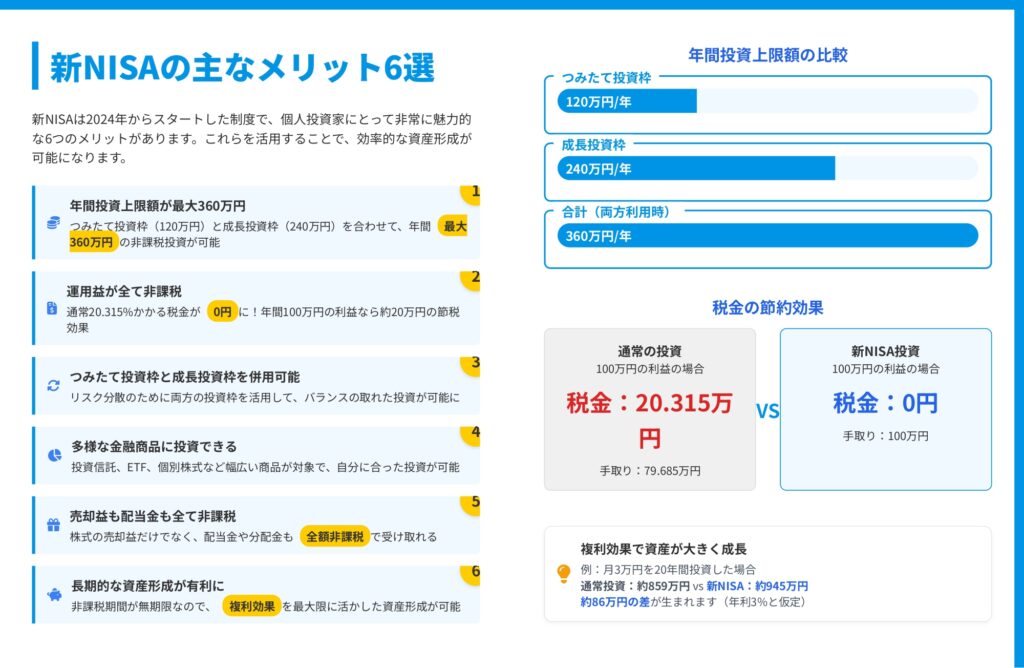

2. 年間投資上限額が120万円から最大360万円に拡大 つみたて投資枠(年間120万円)と成長投資枠(年間240万円)を合わせて、年間最大360万円まで非課税で投資できるようになりました。これは旧NISAの3倍の投資枠です。

3. 生涯非課税投資枠の創設 つみたて投資枠で1,800万円、成長投資枠で1,200万円(うち成長投資枠は1,200万円まで)という生涯上限枠が設定されました。この範囲内であれば、何度でも投資できます。

新NISAの2つの投資枠を使い分ける

新NISAには「つみたて投資枠」と「成長投資枠」という2つの投資枠が用意されています。

つみたて投資枠は年間120万円まで投資可能で、長期・積立・分散投資に適した投資信託のみが対象です。手数料が低く、投資初心者でも始めやすい設計になっています。

成長投資枠は年間240万円まで投資可能で、投資信託に加えてETFや個別株式にも投資できるため、より自由度が高い運用ができます。

重要なのは、この2つの投資枠を併用できる点です。自分の投資スタイルや資金計画に合わせて、柔軟に活用しましょう。

新NISAの6つのメリット:やらないとやばい理由

メリット1:運用益が全て非課税で税金ゼロ

新NISAの最大のメリットは、運用益に対する税金が完全にゼロになることです。通常の課税口座で投資すると、利益に対して20.315%の税金がかかります。

具体例で見てみましょう。100万円の利益が出た場合、通常投資では約20万円が税金として引かれ、手取りは約79万円です。しかし新NISAなら、100万円がそのまま手元に残ります。この差は投資期間が長くなるほど、また利益が大きくなるほど広がっていきます。

メリット2:複利効果で資産が大きく成長する

非課税期間が無期限になったことで、複利効果を最大限に活かせるようになりました。複利効果とは、運用で得た利益を再投資することで、利益が利益を生む仕組みです。

例えば、月3万円を20年間投資した場合(年利3%と仮定)、通常投資では約859万円にしかなりませんが、新NISAでは約945万円まで増えます。その差は約86万円です。この差は税金がかからないことによる複利効果の恩恵です。

メリット3:年間投資上限額が最大360万円に拡大

つみたて投資枠120万円と成長投資枠240万円を合わせて、年間最大360万円の非課税投資が可能です。これは旧NISA(一般NISA年間120万円)の3倍に相当します。

まとまった資金がある方や、積極的に資産形成したい方にとって、この投資枠の拡大は大きなメリットです。月30万円の投資も可能になりました。

メリット4:つみたて投資枠と成長投資枠を併用可能

2つの投資枠を併用できることで、リスク分散のバランスを取りやすくなりました。

例えば、つみたて投資枠では全世界株式インデックスファンドで安定的な長期投資を行い、成長投資枠では個別株やテーマ型ETFで積極的なリターンを狙う、といった戦略が可能です。

メリット5:多様な金融商品に投資できる

新NISAでは、投資信託、ETF、個別株式など幅広い商品が対象です。特に成長投資枠では、国内外の個別株式にも投資できるため、自分の投資方針に合った商品選びができます。

メリット6:売却益も配当金も全て非課税

株式の売却益だけでなく、保有中に受け取る配当金や投資信託の分配金も全額非課税で受け取れます。配当金を重視する投資戦略を取る方にとって、これは大きなメリットです。

つみたて投資枠と成長投資枠の違いと賢い活用法

2つの投資枠の基本的な違い

つみたて投資枠と成長投資枠には、それぞれ異なる特徴があります。自分の投資スタイルに合わせて選ぶことが重要です。

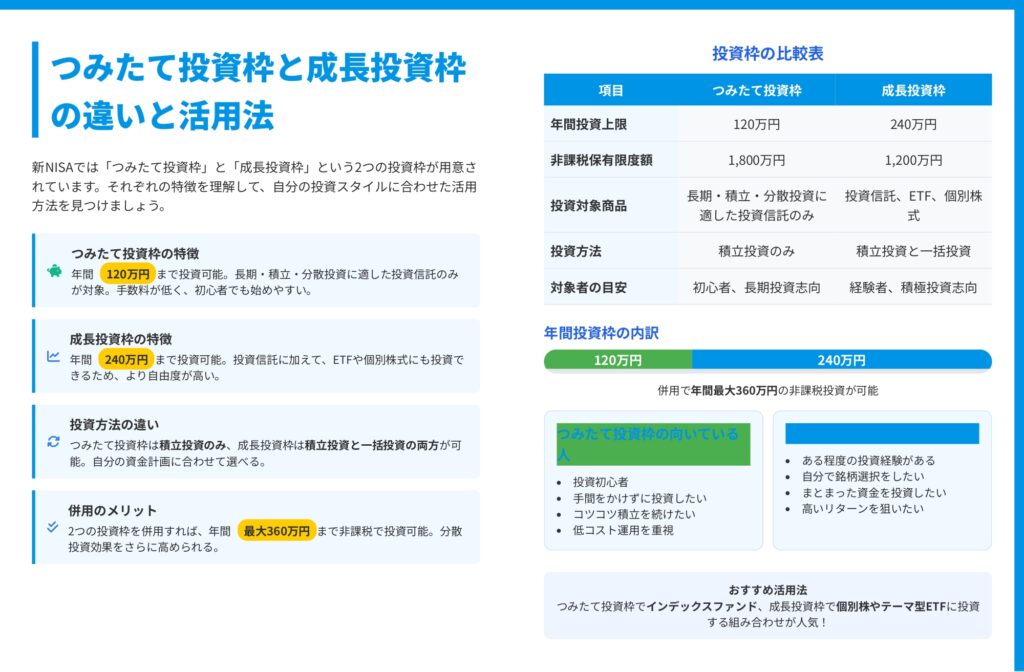

| 項目 | 積立投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限 | 120万円 | 240万円 |

| 非課税余裕限度額 | 1800万円 | 1,200万円 |

| 投資対象商品 | 長期・積立・分散投資に適した投資信託のみ | 投資信託、ETF、個別株式 |

| 投資方法 | 積立投資のみ | 積立投資と一括投資 |

| 対象者の目安 | 初心者、長期投資志向 | 経験者、積極投資志向 |

つみたて投資枠に向いている人

つみたて投資枠は以下のような方におすすめです。

- 投資初心者で、何から始めたらいいか分からない

- 手間をかけずにコツコツ投資を続けたい

- 低コスト運用を重視したい

- リスクを抑えた長期投資をしたい

つみたて投資枠の対象商品は、金融庁が定めた基準をクリアした投資信託のみです。手数料が低く、長期投資に適した商品が厳選されているため、初心者でも安心して始められます。

成長投資枠に向いている人

成長投資枠は以下のような方に適しています。

- ある程度の投資経験があり、自分で銘柄選択をしたい

- まとまった資金を一括投資したい

- 個別株式やETFにも投資したい

- 高いリターンを狙いたい

成長投資枠では、つみたて投資枠よりも幅広い商品に投資できます。国内外の個別株式やREIT、テーマ型ETFなども選択肢に入ります。

おすすめの併用戦略

2つの投資枠を併用する際の具体的な戦略例を紹介します。

戦略1:安定重視型(初心者向け)

- つみたて投資枠:全世界株式インデックスファンドに月10万円

- 成長投資枠:先進国債券ファンドに月5万円

- 合計:月15万円(年間180万円)

戦略2:バランス型(中級者向け)

- つみたて投資枠:全世界株式インデックスファンドに月8万円

- 成長投資枠:国内高配当株ETFに月10万円、米国個別株に月5万円

- 合計:月23万円(年間276万円)

戦略3:積極型(上級者向け)

- つみたて投資枠:全世界株式インデックスファンドに月10万円

- 成長投資枠:グロース株中心の個別株投資に月20万円

- 合計:月30万円(年間360万円)

新NISA口座の始め方:開設から取引開始まで完全ガイド

ステップ1:証券会社を選ぶ

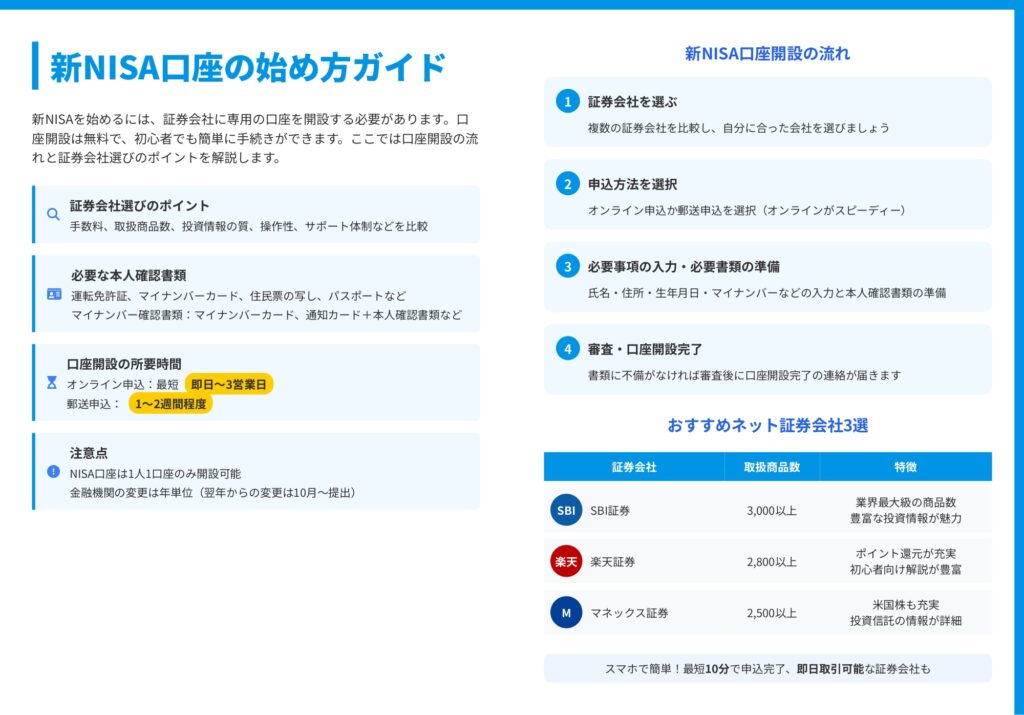

新NISAを始めるには、まず証券会社を選ぶ必要があります。証券会社選びで重要なポイントは以下の5つです。

- 手数料の安さ:運用コストを抑えられる

- 取扱商品数の多さ:選択肢が広がる

- 投資情報の質:投資判断に役立つ

- 操作性の良さ:ストレスなく取引できる

- サポート体制:困ったときに相談できる

おすすめのネット証券会社3選

初心者におすすめのネット証券会社を紹介します。

SBI証券

- 取扱商品数:3,000以上

- 特徴:業界最大級の商品数と豊富な投資情報

- メリット:国内株式の売買手数料が業界最安水準

楽天証券

- 取扱商品数:2,800以上

- 特徴:楽天ポイントが貯まる・使える

- メリット:初心者向けの解説コンテンツが充実

マネックス証券

- 取扱商品数:2,500以上

- 特徴:米国株の取扱銘柄が豊富

- メリット:投資信託の分析ツールが詳細

ステップ2:必要書類を準備する

新NISA口座の開設には、以下の書類が必要です。

本人確認書類(いずれか1点)

- 運転免許証

- マイナンバーカード

- 住民票の写し

- パスポート

マイナンバー確認書類

- マイナンバーカード(表裏両面)

- 通知カード+本人確認書類

マイナンバーカードがあれば、スマホで本人確認が完結するため、最短即日で口座開設が可能です。

ステップ3:オンラインで申込み

証券会社が決まったら、オンラインで口座開設の申込みを行います。手順は以下の通りです。

- 証券会社のホームページにアクセス

- 「口座開設」ボタンをクリック

- メールアドレスを登録

- 届いたメールから申込みフォームにアクセス

- 必要事項を入力(氏名、住所、生年月日など)

- 本人確認書類とマイナンバーをアップロード

- 申込み完了

入力時間は約10分程度です。スマホからでも簡単に申込みできます。

ステップ4:審査・口座開設完了

書類に不備がなければ、審査後に口座開設完了の連絡が届きます。

口座開設の所要時間

- オンライン申込み:最短即日~3営業日

- 郵送申込み:1~2週間程度

オンライン申込みの場合、マイナンバーカードを使った本人確認なら、最短で申込み当日から取引を始められる証券会社もあります。

重要な注意点

新NISA口座を開設する際の注意点を押さえておきましょう。

- NISA口座は1人1口座のみ:複数の金融機関で開設することはできません

- 金融機関の変更は年単位:変更したい場合は、前年の10月から手続きが必要

- 旧NISA口座は自動移行:旧NISA口座を持っている場合、同じ金融機関で自動的に新NISA口座が開設されます

初心者でも失敗しない新NISA投資戦略とおすすめ銘柄

長期・分散投資が成功の鍵

新NISAで資産形成を成功させるには、「長期・分散投資」の考え方が重要です。

長期投資のメリット

- 短期的な価格変動に左右されにくい

- 複利効果を最大限に活かせる

- 取引回数が減り、手数料を抑えられる

10年、20年という長期視点で投資することで、一時的な市場の下落も乗り越えやすくなります。実際、過去のデータでは、15年以上の長期投資では元本割れのリスクが大幅に低下することが分かっています。

分散投資でリスクを抑える

分散投資には3つの軸があります。

- 地域の分散:日本、米国、欧州、新興国など複数の地域に投資

- 資産の分散:株式、債券、REITなど異なる資産に投資

- 時間の分散:一括投資ではなく、定期的に積立投資

全世界株式インデックスファンドなら、1つの商品で数千社に分散投資できるため、初心者でも簡単にリスク分散ができます。

投資信託の選び方:3つの重要基準

投資信託を選ぶ際は、以下の3つの基準をチェックしましょう。

基準1:信託報酬の安さ 信託報酬とは、投資信託を保有している間ずっとかかる手数料です。年0.5%以下が目安で、できれば0.2%以下の商品を選びましょう。長期投資では、この差が大きな影響を与えます。

基準2:運用実績 過去5年以上のパフォーマンスを確認しましょう。ただし、過去の実績が将来を保証するわけではないため、あくまで参考程度に考えてください。

基準3:投資対象 国内外の株式や債券など、どの資産にどれくらいの割合で投資しているかを確認します。自分のリスク許容度に合った商品を選びましょう。

インデックスファンドとアクティブファンドの違い

投資信託には大きく分けて2種類あります。

インデックスファンド

- 市場平均(日経平均、S&P500など)に連動する運用

- 信託報酬が低い(年0.1~0.3%程度)

- 長期投資に適している

- 初心者におすすめ

アクティブファンド

- 運用者の判断で銘柄を選択し、市場平均を上回る成績を目指す

- 信託報酬が高い(年1.0~2.0%程度)

- 市場平均を上回る可能性もあるが、下回るリスクもある

- 中上級者向け

長期的に見ると、多くのアクティブファンドはインデックスファンドに勝てないというデータがあります。初心者はまずインデックスファンドから始めることをおすすめします。

新NISAで人気のおすすめ銘柄

初心者でも投資しやすい、人気の投資信託を紹介します。

| ファンド名 | 特徴 | 信託報酬(年率) |

|---|---|---|

| eMAXIS Slim 全世界株式 | 世界中の株式に分散投資 | 0.1144% |

| 楽天・全米株式インデックス | 米国株式市場全体に投資 | 0.162% |

| ニッセイ・インデックスバランス | 株式と債券に分散投資 | 0.154% |

| SBI・V・S&P500 | 米国大型株500社に投資 | 0.0938% |

これらの商品は信託報酬が低く、長期投資に適しています。特に「eMAXIS Slim 全世界株式」は、1つの商品で世界中の株式に分散投資できるため、初心者に最もおすすめです。

積立投資のコツ:ドルコスト平均法

積立投資では「ドルコスト平均法」という手法が有効です。これは、毎月一定額を投資することで、価格が高いときは少なく、安いときは多く買える仕組みです。

積立額の目安 収入の10~15%を積立に回すのが一般的です。無理のない範囲で、長く続けられる金額を設定しましょう。

- 手取り月収20万円の場合:月2~3万円

- 手取り月収30万円の場合:月3~4.5万円

- 手取り月収40万円の場合:月4~6万円

初心者におすすめの投資戦略

新NISAを始める初心者には、以下の3ステップ戦略をおすすめします。

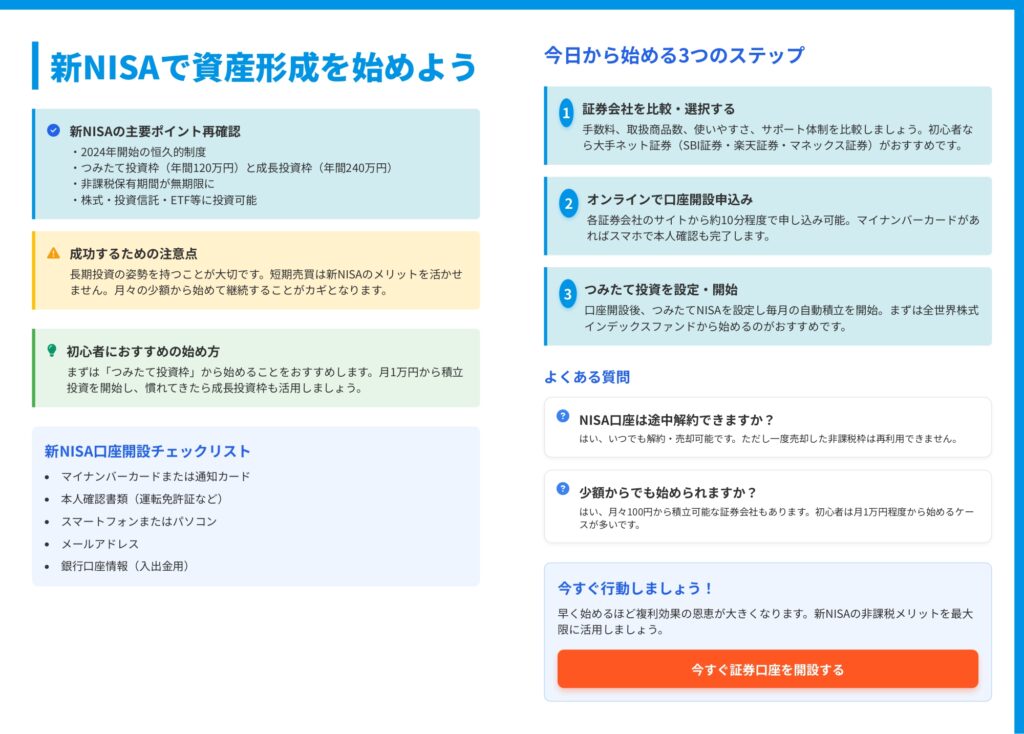

ステップ1:つみたて投資枠から開始 まずは月1万円から、全世界株式インデックスファンドの積立を始めましょう。慣れてきたら、金額を徐々に増やしていきます。

ステップ2:成長投資枠を追加 つみたて投資に慣れたら、成長投資枠で国内外のETFや個別株に分散投資を始めます。最初は月5,000円程度の少額から試してみましょう。

ステップ3:長期投資の視点で継続 短期的な価格変動に一喜一憂せず、10年、20年の長期視点で投資を継続します。相場が下落しても、積立を止めずに継続することが重要です。

新NISAの利益はどれくらい?シミュレーションで理解する

月3万円を20年間積立投資した場合

具体的なシミュレーションで、新NISAの利益がどれくらいになるか見てみましょう。

条件

- 毎月の積立額:3万円

- 投資期間:20年間

- 想定利回り:年3%(控えめな想定)

結果

- 投資元本:720万円(3万円×12ヶ月×20年)

- 運用後の資産:約986万円

- 利益:約266万円

通常の課税口座なら、この266万円の利益に対して約54万円の税金がかかりますが、新NISAなら全額非課税です。

月5万円を25年間積立投資した場合

さらに長期で、より多くの金額を積立てるケースも見てみましょう。

条件

- 毎月の積立額:5万円

- 投資期間:25年間

- 想定利回り:年5%(やや積極的な想定)

結果

- 投資元本:1,500万円

- 運用後の資産:約3,015万円

- 利益:約1,515万円

この場合、通常の課税口座なら約307万円の税金がかかりますが、新NISAなら全額が手元に残ります。

一括投資と積立投資の比較

まとまった資金がある場合、一括投資と積立投資のどちらが有利でしょうか。

例:360万円を投資する場合

パターンA:一括投資

- 初年度に360万円を一括投資

- 20年後(年5%で運用):約954万円

- 利益:約594万円

パターンB:積立投資

- 毎月15万円を2年間積立(合計360万円)

- 20年後(年5%で運用):約829万円

- 利益:約469万円

一括投資の方が運用期間が長くなるため、理論上は有利です。ただし、市場のタイミングを読むのは難しいため、リスクを分散できる積立投資も十分に有効な選択肢です。

まとめ:新NISAで今すぐ資産形成を始めよう

新NISAは、2024年から始まった恒久的な資産形成制度です。つみたて投資枠(年間120万円)と成長投資枠(年間240万円)を合わせて、年間最大360万円まで非課税で投資できます。非課税保有期間が無期限になったことで、長期投資の複利効果を最大限に活かせるようになりました。

成功するための注意点は、長期投資の姿勢を持つことです。短期売買では新NISAのメリットを活かせません。月々の少額から始めて継続することが、資産形成のカギとなります。

初心者の方は、まず「つみたて投資枠」から始めることをおすすめします。月1万円から全世界株式インデックスファンドの積立投資を開始し、慣れてきたら成長投資枠も活用しましょう。証券会社の選択では、SBI証券、楽天証券、マネックス証券などの大手ネット証券が、手数料の安さと取扱商品の豊富さでおすすめです。

新NISAは早く始めるほど、複利効果の恩恵が大きくなります。この記事で紹介した内容を参考に、今日から資産形成の第一歩を踏み出してください。10年後、20年後の未来の自分のために、今すぐ行動を起こしましょう。