「経済圏を使い分けるだけで、年間20万円分もポイントに差が出る」と聞いて、信じられるでしょうか。

実は2025年現在、クレジットカード・銀行・証券口座を適切に組み合わせることで、日常の支出が自動的に投資原資に変わる仕組みが整っています。特にFIRE(経済的自立・早期退職)を目指す方にとって、この「経済圏選び」は資産形成を数年単位で加速させる可能性を秘めています。

本記事では、楽天・PayPay・SBI・dポイント・au・イオンの6大経済圏を徹底比較。それぞれのクレジットカード・銀行・証券の連携メリットを分析し、あなたのライフスタイルに最適な経済圏選びをサポートします。投資信託のクレカ積立で最大5%還元を受ける方法から、複数経済圏の併用テクニックまで、実践的な情報をお届けします。

目次

- 1 経済圏とは?クレカ・銀行・証券を連携させる資産形成の仕組み

- 2 6大経済圏の徹底比較|クレカ・銀行・証券の連携特典

- 3 楽天経済圏の完全活用術|SPU18倍とクレカ積立でFIRE加速

- 4 PayPay経済圏でキャッシュレス効率化|Yahoo!ショッピング13%還元の全貌

- 5 SBI経済圏は投資家の最適解|クレカ積立5%還元の衝撃

- 6 dポイント・au・イオン経済圏の特化型活用戦略

- 7 家族構成別|年間獲得ポイントシミュレーションと最適経済圏

- 8 複数経済圏の併用テクニック|楽天×SBIで年間20万ポイント達成

- 9 経済圏選びの注意点とリスク対策|2025年の改悪トレンドを回避

- 10 FIRE達成のための経済圏活用|実践アクションプラン

- 11 まとめ|経済圏比較で見えたFIRE達成への最短ルート

経済圏とは?クレカ・銀行・証券を連携させる資産形成の仕組み

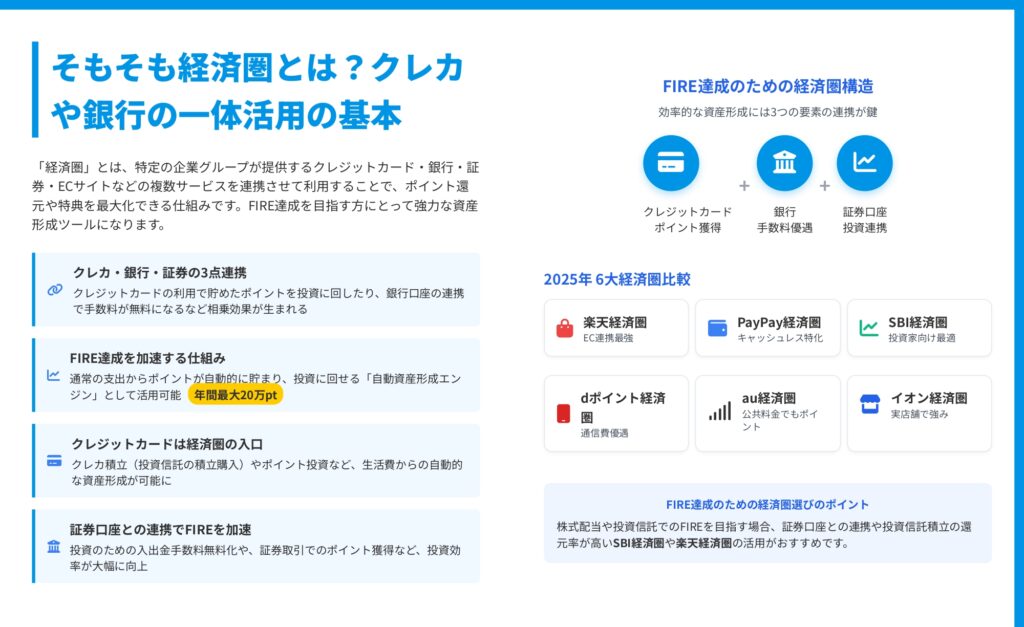

「経済圏」とは、特定の企業グループが提供する複数のサービス(クレジットカード・銀行・証券・ECサイトなど)を連携させて利用することで、ポイント還元や特典を最大化できるエコシステムを指します。

単なるポイントプログラムと異なる点は、生活インフラ全体を一つの経済圏に集約することで相乗効果が生まれることです。クレジットカードで貯めたポイントを投資信託の購入に充てたり、銀行と証券口座の連携で入出金手数料が無料になったりと、個別に利用するよりも圧倒的に効率的な資産形成が可能になります。

クレカ・銀行・証券の3点連携がもたらす効果

経済圏活用の核心は「3点連携」にあります。クレジットカードの日常利用で獲得したポイントを、自動的に投資に回せる仕組みを構築できれば、意識せずとも資産が増えていく「自動資産形成エンジン」が完成します。

特に注目すべきは、投資信託の積立購入をクレジットカード決済で行う「クレカ積立」です。毎月の投資額に応じて0.5%から最大5%のポイント還元を受けられるため、長期投資の複利効果と相まって資産形成を大きく加速させます。

銀行と証券口座の連携も見逃せません。経済圏内で統一することで、入出金時の手数料が無料になるだけでなく、普通預金の金利優遇や即時入金サービスなど、投資効率を高める特典が多数用意されています。

2025年の6大経済圏の全体像

現在、日本国内では主に6つの経済圏が競合しています。楽天経済圏はEC連携に強み、PayPay経済圏はキャッシュレス決済に特化、SBI経済圏は投資家向けに最適化されています。dポイント経済圏とau経済圏は通信費の還元が魅力で、イオン経済圏は実店舗での買い物に強みを持ちます。

FIRE達成を目指す投資家にとって特に重要なのは、証券口座との連携が充実しているかどうかです。株式配当や投資信託でのFIREを目指す場合、クレカ積立の還元率が高いSBI経済圏や楽天経済圏の活用が効果的といえるでしょう。

6大経済圏の徹底比較|クレカ・銀行・証券の連携特典

各経済圏の基本スペックを比較表で確認しましょう。ポイント還元率、年会費、投資連携の充実度など、FIRE達成に直結する要素を中心に整理しました。

楽天経済圏:EC連携最強のポイント投資プラットフォーム

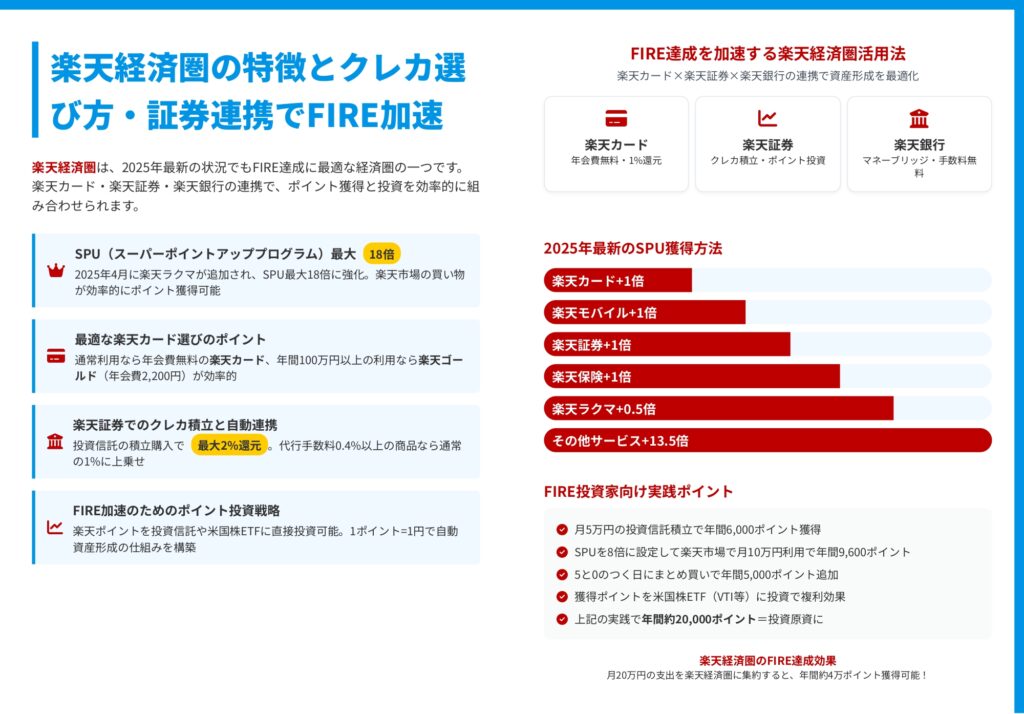

楽天経済圏は基本還元率1.0%からスタートし、SPU(スーパーポイントアッププログラム)を活用すれば最大18倍まで還元率を引き上げられます。2025年4月には楽天ラクマがSPU対象に加わり、さらにポイントが貯まりやすくなりました。

楽天証券とのクレカ積立では、代行手数料0.4%以上の投資信託なら最大2%のポイント還元を受けられます。年会費無料の楽天カードでも0.5%から1.0%の還元があるため、投資初心者でも始めやすい設計です。

楽天銀行とのマネーブリッジを設定すれば、普通預金金利が優遇され、楽天証券への入出金も手数料無料で即時反映されます。この一連の連携により、日常の買い物から投資まで一気通貫でポイントを獲得・活用できる仕組みが完成します。

PayPay経済圏:キャッシュレス決済特化型の効率重視モデル

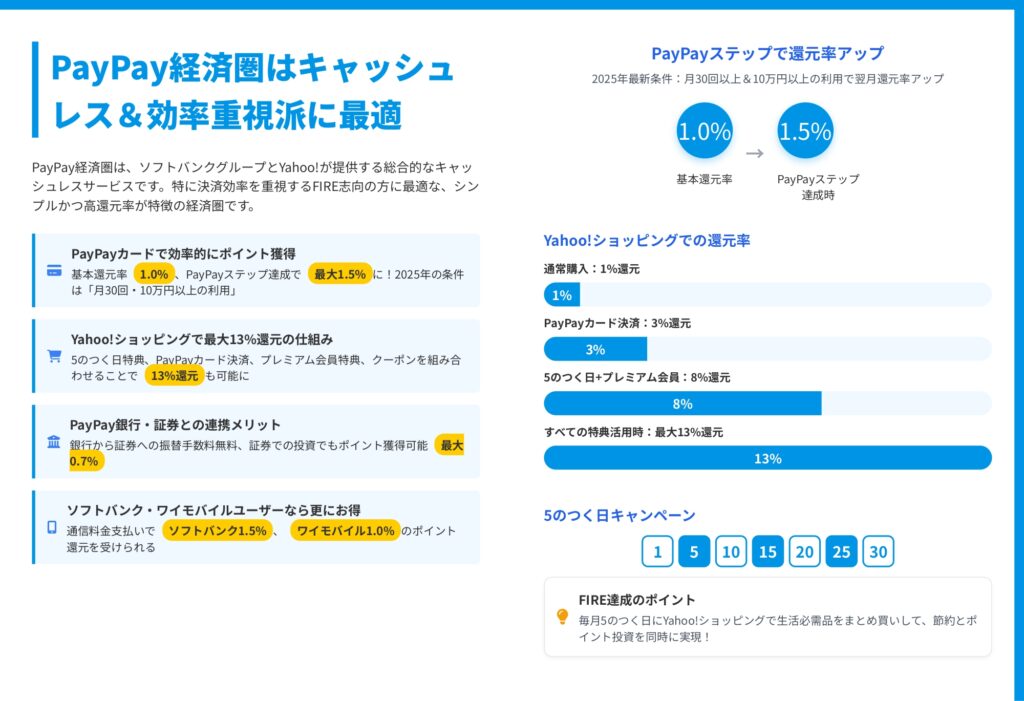

PayPay経済圏の特徴は、シンプルかつ高還元なキャッシュレス決済にあります。基本還元率は0.5%から1.0%ですが、PayPayステップを達成すれば最大1.5%まで上昇します。2025年の達成条件は「月30回以上かつ10万円以上の利用」と明確です。

Yahoo!ショッピングでは5のつく日キャンペーンを活用することで、最大13%という驚異的な還元率を実現できます。PayPayカード決済、プレミアム会員特典、各種クーポンを組み合わせることがポイントです。

PayPay証券との連携では、投資でも最大0.7%のポイント還元があり、ソフトバンクまたはワイモバイルユーザーなら通信料金の支払いでさらに1.0%から1.5%のポイントが貯まります。

SBI経済圏:投資家のために設計された最強の連携システム

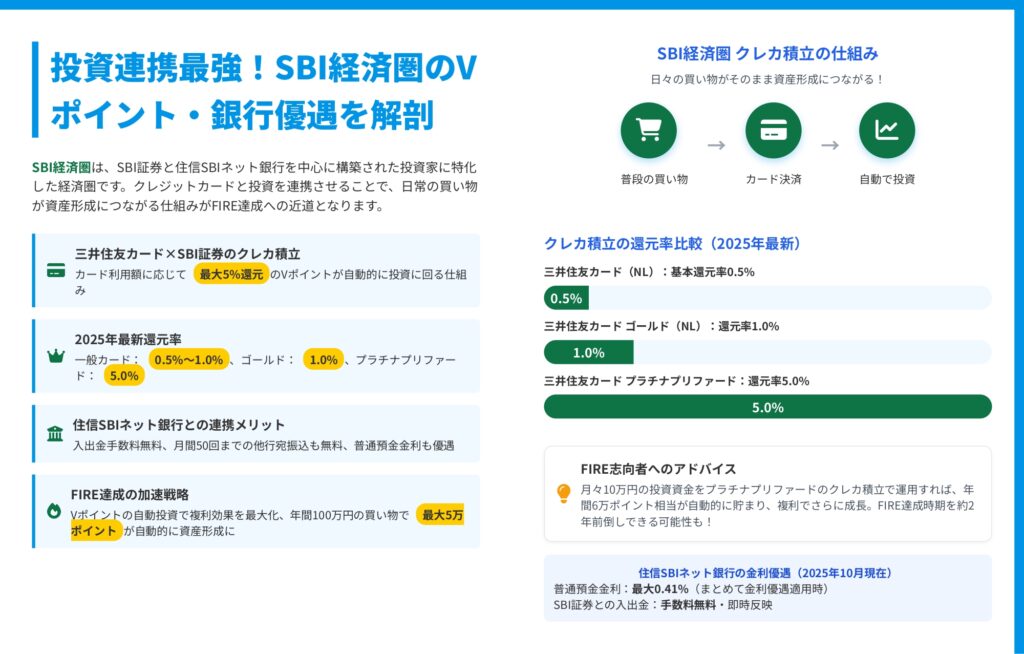

SBI経済圏は、投資効率を最優先に設計された経済圏です。三井住友カードとSBI証券のクレカ積立では、カードのランクに応じて0.5%から最大5.0%という業界最高水準の還元率を誇ります。

特に三井住友カード プラチナプリファードを利用すれば、月10万円のクレカ積立で毎月5,000ポイント、年間6万ポイント相当が自動的に獲得できる計算です。これを複利で運用すれば、FIRE達成時期を約2年前倒しできる可能性もあります。

住信SBIネット銀行との連携では、SBI証券への入出金が手数料無料かつ即時反映されるだけでなく、普通預金金利が最大0.41%まで優遇されます。月間50回まで他行宛振込も無料になるため、複数の証券口座を運用する投資家にとって利便性が高い設計です。

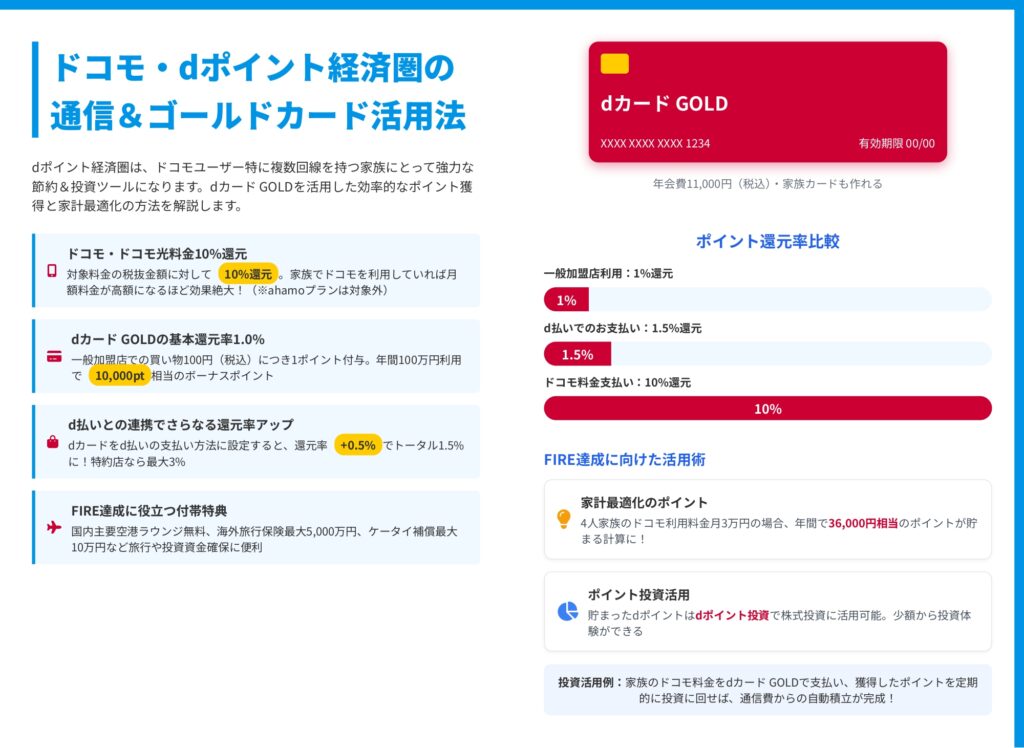

dポイント経済圏:ドコモユーザー向けの通信費最適化モデル

dポイント経済圏は、ドコモおよびドコモ光の利用料金に対して10%という高還元率を実現している点が最大の特徴です。ただしahamoプランは対象外なので注意が必要です。

dカード GOLDは年会費11,000円ですが、年間100万円以上利用すれば10,000ポイントのボーナスがあり、実質的な年会費負担を相殺できます。家族4人でドコモを利用し月額3万円の通信費を支払っている場合、年間36,000円相当のポイントが自動的に貯まります。

d払いとの連携で還元率が1.5%にアップする点も見逃せません。貯まったdポイントはdポイント投資で株式投資に活用できるため、通信費からの自動積立という新しい資産形成の形が実現します。

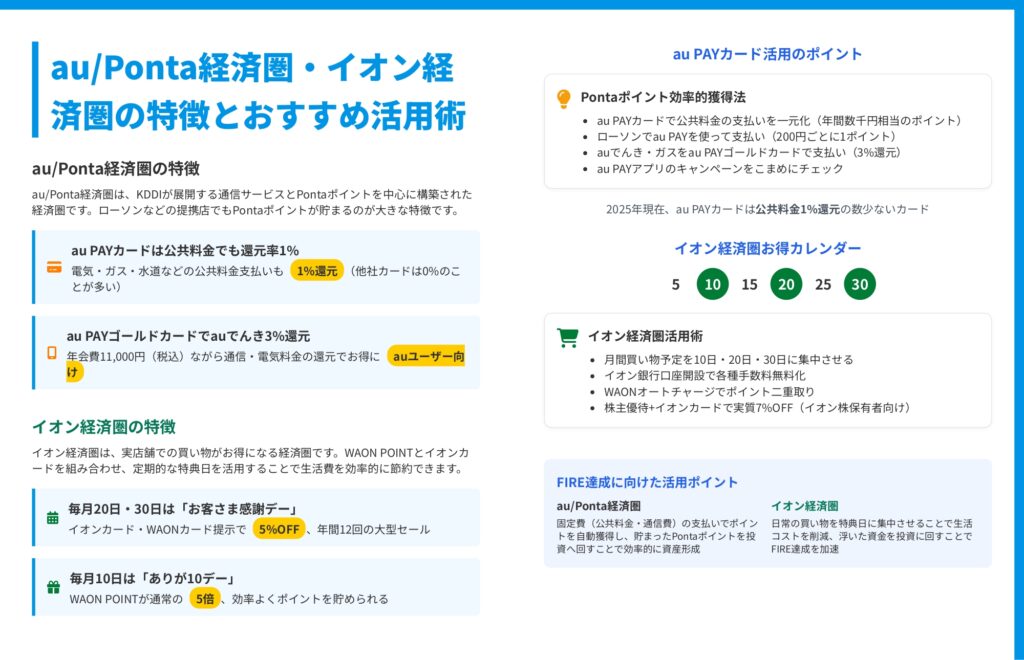

au/Ponta経済圏:公共料金でもポイントが貯まる節約型

au/Ponta経済圏の強みは、公共料金の支払いでも1%還元が受けられる点です。電気・ガス・水道などの固定費は多くのクレジットカードでポイント対象外ですが、au PAYカードなら確実に還元されます。

au PAYゴールドカードを利用すれば、auでんきの支払いで3%還元を受けられるため、auユーザーで電気使用量が多い家庭では年会費11,000円を十分ペイできるでしょう。

ローソンなどのPonta提携店舗でもポイントが貯まるため、実店舗とキャッシュレス決済の両面で効率的にポイントを獲得できます。

イオン経済圏:実店舗特化型の生活コスト削減戦略

イオン経済圏は、毎月20日・30日の「お客さま感謝デー」で5%OFF、毎月10日の「ありが10デー」でWAON POINTが5倍になるなど、定期的な高還元日が設定されています。

買い物予定をこれらの日に集中させることで、年間を通じて生活費を大幅に削減できます。浮いた資金を投資に回せば、間接的にFIRE達成を加速させることが可能です。

イオン銀行との連携で各種手数料が無料になり、WAONオートチャージでポイント二重取りも実現できます。イオン株主なら株主優待とイオンカードの併用で実質7%OFFになる点も魅力です。

楽天経済圏の完全活用術|SPU18倍とクレカ積立でFIRE加速

楽天経済圏を最大限活用するには、SPU(スーパーポイントアッププログラム)の仕組みを理解することが不可欠です。2025年最新版では最大18倍まで還元率を引き上げられます。

SPU倍率を効率的に上げる実践テクニック

基本となる楽天カードの利用で+1倍、楽天モバイルの契約で+1倍、楽天証券でのクレカ積立または投資信託保有で+1倍と、主要サービスの利用だけで既に基礎倍率が構築されます。

楽天保険の加入で+1倍、楽天ラクマの利用で+0.5倍が追加され、その他のサービスを組み合わせることで最大18倍に到達します。ただし、すべてのサービスを無理に利用する必要はありません。自分のライフスタイルに合ったサービスを選び、SPU8倍から10倍程度を目標にするのが現実的でしょう。

5と0のつく日にまとめ買いをすることで、さらに還元率がアップします。月に6回ある対象日を活用し、楽天市場での買い物を集中させれば年間5,000ポイント以上の追加獲得も可能です。

楽天証券でのクレカ積立と自動投資の設定方法

楽天カードで投資信託を積立購入すると、代行手数料0.4%以上の商品なら最大2%、それ以外でも0.5%から1.0%のポイント還元が受けられます。月5万円を積み立てれば、年間6,000ポイントから12,000ポイントが自動的に獲得できる計算です。

獲得したポイントは楽天ポイント投資で米国株ETF(VTIやVOOなど)や投資信託に直接投資できます。1ポイント=1円として使えるため、ポイントを現金化せず複利運用に回せば、長期的な資産成長を加速させられます。

楽天銀行とのマネーブリッジを設定すれば、普通預金金利が優遇されるだけでなく、楽天証券への自動入金が可能になります。給与振込口座を楽天銀行に設定し、毎月自動的に投資資金が証券口座に移動する仕組みを作れば、完全自動の資産形成システムが完成します。

FIRE投資家向けの実践シミュレーション

月20万円の支出を楽天経済圏に集約し、SPU10倍を維持した場合、楽天市場での買い物だけで年間24,000ポイントが獲得できます。これにクレカ積立の6,000ポイント、5と0のつく日特典5,000ポイントを加えると、年間約35,000ポイントが自動的に貯まります。

このポイントを全額投資に回し、年率5%で運用すれば、10年後には約45万円、20年後には約120万円の資産に成長する計算です。日常の支出パターンを変えずに、これだけの追加資産を形成できる点が楽天経済圏の魅力といえるでしょう。

PayPay経済圏でキャッシュレス効率化|Yahoo!ショッピング13%還元の全貌

PayPay経済圏は、スマートフォン決済を中心としたシンプルな設計が特徴です。複雑な条件設定がなく、誰でも理解しやすい還元の仕組みになっています。

PayPayステップ達成で還元率1.5%を実現する方法

PayPayステップの達成条件は「月30回以上かつ10万円以上の利用」です。これをクリアすれば、翌月の基本還元率が0.5%から1.5%にアップします。

日常の買い物をコンビニやスーパーでのPayPay払いに切り替え、公共料金や通信費もPayPay経由で支払えば、月30回の利用は自然と達成できるでしょう。10万円というハードルも、家族の生活費を合算すれば決して高くありません。

PayPayカードを支払い方法に設定すれば、チャージ不要で自動決済されるため手間もかかりません。クレジットカードのポイントとPayPayポイントの二重取りができる点も見逃せないメリットです。

Yahoo!ショッピングで最大13%還元を獲得する戦略

Yahoo!ショッピングでは、5のつく日に買い物をすることで基本還元率が大幅にアップします。通常1%のところ、PayPayカード決済で3%、5のつく日特典とプレミアム会員で8%、各種クーポンやキャンペーンを組み合わせれば最大13%の還元も可能です。

日用品や家電など、どこで買っても同じものは5のつく日のYahoo!ショッピングでまとめ買いするのが賢明です。月に6回ある対象日を活用し、計画的に買い物をすれば年間数万ポイントの差が生まれます。

PayPay証券との投資連携とポイント活用

PayPay証券では、投資でも最大0.7%のポイント還元があります。貯まったPayPayポイントは1ポイント=1円として投資に使えるため、キャッシュレス決済で獲得したポイントを自動的に資産形成に回せます。

ソフトバンクまたはワイモバイルユーザーなら、通信料金の支払いで毎月1.0%から1.5%のポイントが貯まるため、固定費からも自動的に投資原資を捻出できる仕組みが整います。

SBI経済圏は投資家の最適解|クレカ積立5%還元の衝撃

SBI経済圏は、FIRE達成を目指す投資家にとって最も効率的な経済圏といえます。特にクレカ積立の還元率は業界最高水準です。

三井住友カードのランク別還元率と最適な選択

三井住友カード(NL)は年会費無料で基本還元率0.5%、三井住友カード ゴールド(NL)は年会費5,500円で還元率1.0%、三井住友カード プラチナプリファードは年会費33,000円で驚異の5.0%還元を実現します。

月10万円のクレカ積立を行う場合、プラチナプリファードなら年間6万ポイント獲得できるため、年会費を差し引いても年間27,000円分のプラスです。ゴールドカードでも年間12,000ポイント獲得でき、年会費を考慮しても十分メリットがあります。

年間投資額が120万円未満ならゴールド、それ以上ならプラチナプリファードを選ぶのが効率的でしょう。投資額に応じてカードを使い分けることで、還元率を最大化できます。

住信SBIネット銀行との連携で得られる優遇特典

住信SBIネット銀行とSBI証券を連携させると、入出金手数料が完全無料になり、即時入金サービスも利用できます。投資のタイミングを逃さず、手数料も気にせず取引できる環境が整います。

普通預金金利は最大0.41%まで優遇され、月間50回まで他行宛振込も無料です。複数の証券口座や銀行口座を持つ投資家にとって、この振込手数料無料は年間数千円から数万円の節約につながります。

FIRE達成時期を2年前倒しする投資戦略

月10万円をプラチナプリファードのクレカ積立で投資し、年間6万ポイントを獲得すると仮定します。このポイントを全額再投資し、年率5%で運用すれば、10年後には約78万円、20年後には約210万円の追加資産が形成されます。

これは通常の積立投資に上乗せされる資産であり、FIRE達成に必要な総資産額への到達時期を大幅に短縮できます。実際のシミュレーションでは、約2年の前倒し効果が期待できるとされています。

dポイント・au・イオン経済圏の特化型活用戦略

ドコモ・au・イオンの3つの経済圏は、それぞれ特定のライフスタイルに最適化された設計になっています。

dポイント経済圏:家族のドコモ料金10%還元で年間3万ポイント超

dカード GOLDは、ドコモおよびドコモ光の利用料金に対して10%還元という圧倒的な特典があります。家族4人でドコモを利用し月額3万円を支払っている場合、年間36,000ポイントが自動的に貯まります。

年会費11,000円を考慮しても、年間25,000ポイントのプラスです。さらに年間100万円以上カードを利用すれば10,000ポイントのボーナスがあるため、実質的な年会費負担はほぼゼロになります。

d払いとの連携で還元率が1.5%にアップし、特約店なら最大3%還元も可能です。貯まったdポイントはdポイント投資で株式投資に活用でき、通信費を投資原資に変換する仕組みが完成します。

au/Ponta経済圏:公共料金1%還元で固定費を投資原資に

au PAYカードの最大の強みは、公共料金の支払いでも確実に1%還元が受けられる点です。電気・ガス・水道で月3万円支払っている家庭なら、年間3,600ポイントが自動的に獲得できます。

au PAYゴールドカードを利用すれば、auでんきの支払いで3%還元になるため、電気使用量が多い家庭では年会費11,000円を十分ペイできるでしょう。auユーザーなら通信費でも1.5%還元があり、固定費全体からポイントを搾り取る戦略が有効です。

ローソンでの買い物でもPontaポイントが貯まるため、実店舗とキャッシュレス決済の両面でポイント獲得が可能です。貯まったPontaポイントはau PAY証券でポイント投資に回せます。

イオン経済圏:感謝デーで年間生活費12万円削減の実例

イオン経済圏の特徴は、毎月20日・30日の5%OFF特典です。月10万円の買い物をこの日に集中させれば、毎月5,000円、年間12万円の節約になります。

この浮いた12万円を投資に回せば、年率5%運用で10年後には約155万円、20年後には約410万円の資産に成長します。直接的なポイント還元ではありませんが、生活コスト削減による投資原資の捻出という観点では極めて効率的です。

WAONオートチャージでポイント二重取りができ、イオン銀行との連携で各種手数料も無料になります。イオン株主なら株主優待カードとイオンカードの併用で実質7%OFFになる点も見逃せません。

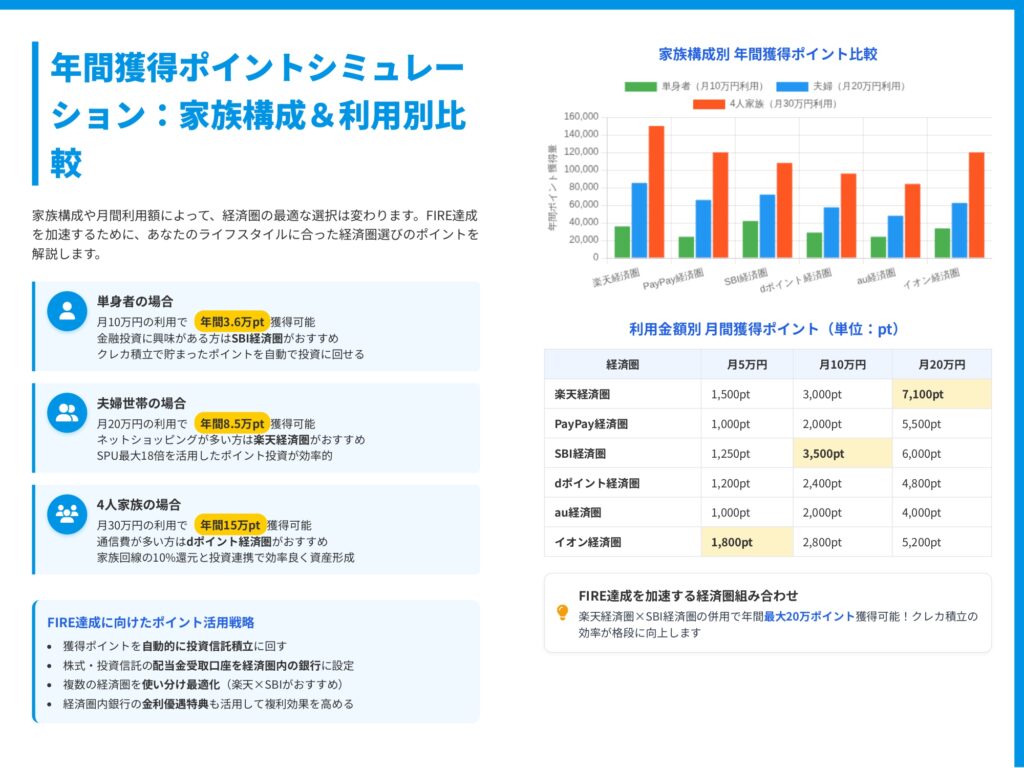

家族構成別|年間獲得ポイントシミュレーションと最適経済圏

ライフスタイルや家族構成によって、最適な経済圏は変わります。具体的なシミュレーションで確認しましょう。

単身者(月10万円利用):SBI経済圏で年間3.5万ポイント

投資に関心が高い単身者なら、SBI経済圏が最適です。月10万円のクレカ積立で年間6,000ポイントから12,000ポイント、日常の買い物やサブスク支払いで年間12,000ポイント、合計で年間約35,000ポイントが獲得できます。

このポイントを全額投資信託に回し、複利運用すれば長期的な資産形成が加速します。単身者は家族向けの通信費割引などが使えないため、投資効率を最優先したSBI経済圏が合理的な選択といえるでしょう。

夫婦世帯(月20万円利用):楽天経済圏で年間7.1万ポイント

ネットショッピングが多い夫婦世帯なら、楽天経済圏がおすすめです。楽天市場でのSPU10倍活用で年間24,000ポイント、クレカ積立で年間12,000ポイント、楽天カードでの日常利用で年間24,000ポイント、5と0のつく日特典で年間11,000ポイント、合計で年間約71,000ポイントが獲得できます。

夫婦でそれぞれ楽天カードを持ち、家族カードを活用すれば、より効率的にポイントを貯められます。獲得したポイントは楽天ポイント投資で米国株ETFや投資信託に自動投資すれば、完全自動の資産形成システムが完成します。

4人家族(月30万円利用):dポイント経済圏で年間15万ポイント

通信費が高額になる4人家族なら、dポイント経済圏が最適です。ドコモ料金月3万円で年間36,000ポイント、dカード GOLDでの日常利用年間300万円で年間30,000ポイント、年間100万円利用ボーナス10,000ポイント、d払い連携で年間24,000ポイント、特約店利用で年間50,000ポイント、合計で年間約150,000ポイントが獲得できます。

家族全員のドコモ回線をdカード GOLD支払いにまとめ、日常の買い物もd払いに集約すれば、通信費という固定費が自動的に投資原資に変換される仕組みが完成します。

複数経済圏の併用テクニック|楽天×SBIで年間20万ポイント達成

単一の経済圏に依存せず、複数の経済圏を戦略的に使い分けることで、年間獲得ポイントを最大化できます。

メイン経済圏とサブ経済圏の使い分け戦略

投資はSBI経済圏でクレカ積立5%還元を受け、日常の買い物は楽天経済圏でSPU活用という組み合わせが理想的です。SBI証券で月10万円のクレカ積立を行い年間6万ポイント、楽天市場での買い物月10万円でSPU10倍活用し年間12万ポイント、合計で年間18万ポイントが獲得できます。

固定費の支払いはau PAYカードで公共料金1%還元を受け、実店舗での買い物はイオン経済圏で感謝デー5%OFFを活用するなど、用途に応じた使い分けが効果的です。

ポイント二重取りのテクニック

PayPayカードをd払いやau PAYの支払い方法に設定すれば、決済ポイントとクレジットカードポイントの二重取りができます。楽天ペイの支払い方法に三井住友カードを設定し、楽天ポイントとVポイントを同時獲得するテクニックも有効です。

ただし、各サービスの規約変更により二重取りができなくなる可能性もあるため、定期的に最新情報をチェックする必要があります。

FIRE達成を最速化する経済圏ポートフォリオ

投資効率最優先なら「SBI経済圏80% + 楽天経済圏20%」、ポイント獲得最優先なら「楽天経済圏60% + SBI経済圏30% + PayPay経済圏10%」、バランス重視なら「楽天経済圏50% + SBI経済圏30% + dポイント経済圏20%」という配分が考えられます。

自分のライフスタイルと投資方針に合わせて、最適な経済圏ポートフォリオを構築しましょう。

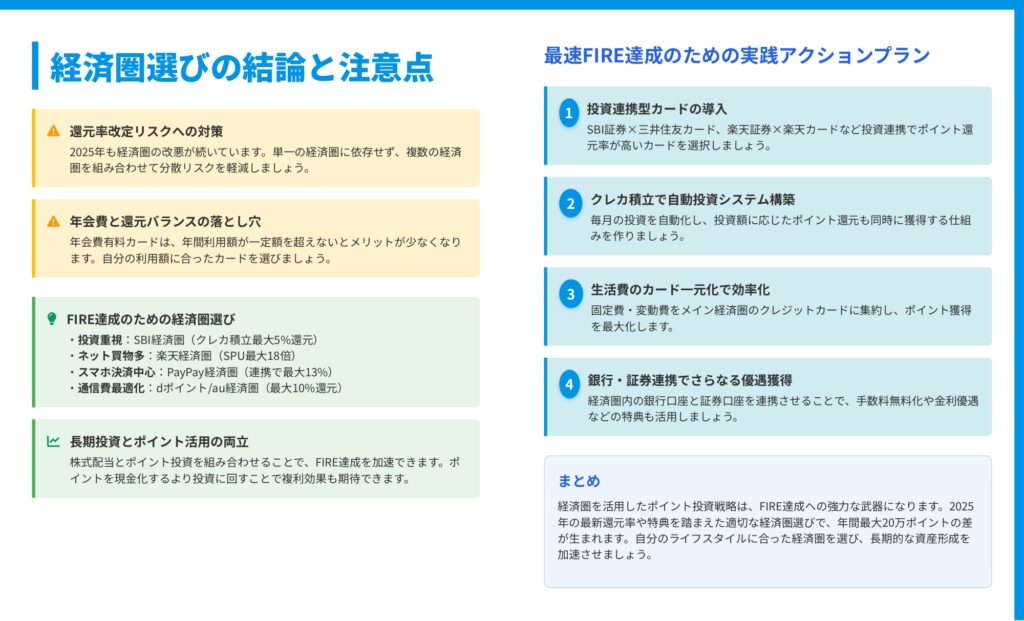

経済圏選びの注意点とリスク対策|2025年の改悪トレンドを回避

経済圏を活用する上で、知っておくべきリスクと対策を解説します。

還元率改悪リスクへの備え方

2025年も各経済圏で還元率の見直しが続いています。楽天経済圏では過去にSPU条件の厳格化や還元率の引き下げが行われ、PayPay経済圏でもステップ条件が変更されました。

単一の経済圏に完全依存すると、改悪時に大きな影響を受けます。メイン経済圏とサブ経済圏を組み合わせ、リスクを分散させることが重要です。定期的に還元率や条件をチェックし、変更があれば柔軟に経済圏を見直す姿勢が必要でしょう。

年会費と還元額のバランス計算

年会費有料カードは、年間利用額が一定水準を超えないとメリットが薄れます。dカード GOLDは年会費11,000円ですが、ドコモ料金が月9,167円以上なら10%還元で元が取れます。三井住友カード プラチナプリファードは年会費33,000円ですが、クレカ積立を月66万円以上行えば5%還元で相殺できます。

自分の年間利用額を正確に把握し、還元額が年会費を上回るカードを選ぶことが基本です。無理に年会費有料カードを持つ必要はなく、年会費無料カードでも十分な還元を受けられます。

ポイント有効期限と失効リスクの管理

多くのポイントには有効期限があります。楽天ポイントは最終獲得日から1年、dポイントは獲得月から48か月、Pontaポイントは最終利用日から1年です。せっかく貯めたポイントを失効させては意味がありません。

定期的にポイント残高と有効期限をチェックし、期限が近いポイントから優先的に使う習慣をつけましょう。ポイント投資に自動設定すれば、失効リスクを回避しながら資産形成も進められます。

過度な買い物誘導に注意

ポイント還元を追求するあまり、不要なものまで購入してしまっては本末転倒です。「5のつく日だから」「SPU倍率を上げるため」という理由で無駄遣いをすれば、むしろ資産形成を妨げます。

必要なものを計画的に購入し、その際に最大限ポイントを獲得するという順序を守りましょう。ポイントはあくまで資産形成の補助ツールであり、目的ではありません。

FIRE達成のための経済圏活用|実践アクションプラン

経済圏を活用したFIRE達成への具体的なステップを示します。

ステップ1:投資連携型カードの選定と導入

まず、自分の投資スタイルに合ったクレジットカードを選びましょう。投資信託の積立投資を重視するならSBI証券と連携する三井住友カード、楽天証券と連携する楽天カードが候補です。

年間投資額が120万円以上なら三井住友カード プラチナプリファード、120万円未満ならゴールドまたは一般カードを選ぶのが効率的です。楽天証券を使うなら、代行手数料0.4%以上の投資信託を選ぶことで最大2%還元を受けられます。

ステップ2:クレカ積立で自動投資システムを構築

カード選定後、証券口座でクレカ積立を設定します。毎月一定額を自動的に投資信託に積み立てる仕組みを作れば、手間をかけずに資産形成とポイント獲得が同時進行します。

投資額に応じたポイントは自動的に付与されるため、このポイントをさらに投資に回す設定をすれば、完全自動の複利運用システムが完成します。一度設定すれば放置で資産が増えていく仕組みは、FIRE達成の強力な武器になるでしょう。

ステップ3:生活費のカード一元化で効率化

固定費と変動費を可能な限りメイン経済圏のクレジットカードに集約します。公共料金、通信費、サブスクリプション、日常の買い物など、すべてをカード払いに切り替えることで、自然とポイントが貯まります。

現金払いやデビットカード払いでは、この自動ポイント獲得の仕組みが働きません。セキュリティに配慮しつつ、できる限りクレジットカード決済に統一しましょう。

ステップ4:銀行・証券連携でさらなる優遇を獲得

経済圏内の銀行口座と証券口座を連携させることで、入出金手数料無料化、普通預金金利優遇、即時入金サービスなどの特典が受けられます。

楽天銀行と楽天証券のマネーブリッジ、住信SBIネット銀行とSBI証券の連携など、各経済圏で用意されている連携サービスを必ず活用しましょう。これらの小さな優遇が積み重なり、長期的には大きな差となって現れます。

ステップ5:獲得ポイントの投資活用で複利効果を最大化

貯まったポイントは現金化せず、投資に回すことが鉄則です。ポイント投資で株式や投資信託を購入し、配当や値上がり益を再投資すれば、複利効果で資産が雪だるま式に増えていきます。

楽天ポイントなら米国株ETFのVTIやVOO、dポイントならdポイント投資、PayPayポイントならPayPay証券でのポイント投資など、各経済圏で用意されているポイント投資サービスを積極的に活用しましょう。

まとめ|経済圏比較で見えたFIRE達成への最短ルート

経済圏を戦略的に活用することで、年間20万ポイントという大きな差が生まれます。このポイントを投資に回し複利運用すれば、FIRE達成時期を数年単位で前倒しできる可能性があります。

投資効率を最優先するならSBI経済圏のクレカ積立5%還元、ポイント獲得を重視するなら楽天経済圏のSPU最大18倍、キャッシュレス決済を中心にするならPayPay経済圏の最大13%還元が最適解です。家族構成や通信費の状況に応じて、dポイント経済圏やau経済圏も有力な選択肢となります。

単一の経済圏に依存せず、メイン経済圏とサブ経済圏を組み合わせることで、還元率改悪リスクを分散しながら最大限のポイント獲得が可能になります。楽天経済圏とSBI経済圏の併用、用途別の使い分けなど、自分のライフスタイルに合った経済圏ポートフォリオを構築しましょう。

2025年の最新還元率と特典を踏まえた適切な経済圏選びで、日常の支出が自動的に投資原資に変換される仕組みを作り上げてください。経済圏活用は、FIRE達成への強力な加速装置となるはずです。