貯まったdポイントをどう使うか悩んでいませんか?実は、dポイントは投資信託の購入に活用でき、資産形成の第一歩として注目を集めています。

2025年現在、dポイント利用者は7,500万人を突破し、その多くが新しい活用方法を模索しています。特にマネックス証券でのdポイント投資は、わずか100ポイントから始められる手軽さと、現金不要で投資体験ができる安心感から、投資初心者の67.3%が「気軽に始められる」と評価しています。

本記事では、dポイント投資の基本的な仕組みから、マネックス証券での具体的な始め方、THEO+docomoとの違い、さらには最新のキャンペーン情報まで、あなたが投資を始めるために必要な情報を網羅的に解説します。投資経験がない方でも、この記事を読めば今日からdポイント投資を始められる実践的な内容となっています。

目次

dポイント投資とは?基本的な仕組みと特徴を理解する

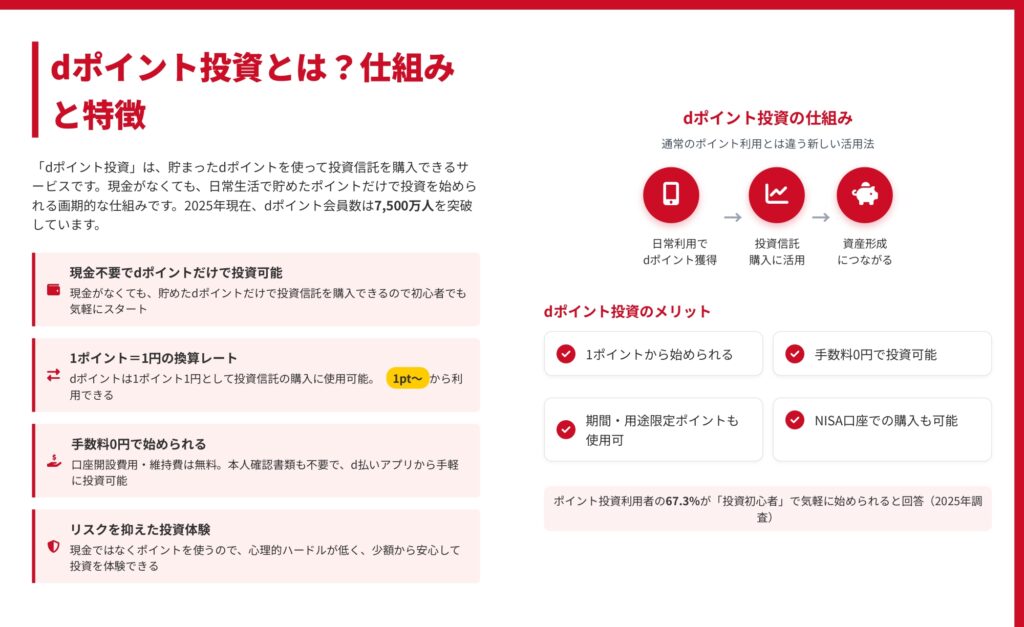

dポイント投資は、日常生活で貯めたdポイントを使って投資信託を購入できる画期的なサービスです。従来のポイント利用方法とは一線を画し、ポイントを資産形成に活用できる新しい選択肢として注目されています。

dポイント投資の基本的な仕組み

dポイント投資の最大の特徴は、現金を一切使わずに投資を始められることです。1ポイント=1円として換算され、貯まったポイントをそのまま投資信託の購入に充てられます。

投資の流れは非常にシンプルです。日常の買い物やサービス利用でdポイントを獲得し、そのポイントを投資信託の購入に活用、そして運用益を得ることで資産形成につなげていく、という流れになります。

特筆すべきは、期間・用途限定ポイントも投資に使用できる点です。通常、使い道が限定されがちな期間限定ポイントを、投資という形で有効活用できるため、ポイントの無駄がありません。

4つの主要な特徴

1. 初期費用ゼロで始められる 口座開設費用や維持費は一切かかりません。また、dポイントを使った投資信託の購入手数料も0円です。初心者にとって大きな負担となる初期投資が不要なため、気軽にスタートできます。

2. 少額投資が可能 最低1ポイントから投資を始められます。まとまった資金がなくても、コンビニでの買い物で貯まった数百ポイントからでも投資体験が可能です。

3. 心理的ハードルの低さ 現金ではなくポイントを使うため、投資に対する心理的な抵抗感が少なくなります。「損をしても元々ポイントだから」という気持ちで、リラックスして投資を学べます。

4. NISA口座での利用も可能 特定口座や一般口座だけでなく、NISA口座(つみたて投資枠を除く)でも利用できるため、非課税メリットを享受しながらポイント投資が可能です。

従来の投資との違い

従来の投資信託購入では、まず証券口座に現金を入金し、その資金で商品を購入する必要がありました。しかし、dポイント投資なら、すでに貯まっているポイントをそのまま使えるため、追加の資金準備が不要です。

また、投資初心者の多くが感じる「お金を失うかもしれない」という不安も、ポイントであれば軽減されます。実際、2025年の調査では、dポイント投資利用者の78.5%が「通常使わないポイントも有効活用できた」と回答しています。

マネックス証券でdポイント投資を始める具体的なやり方

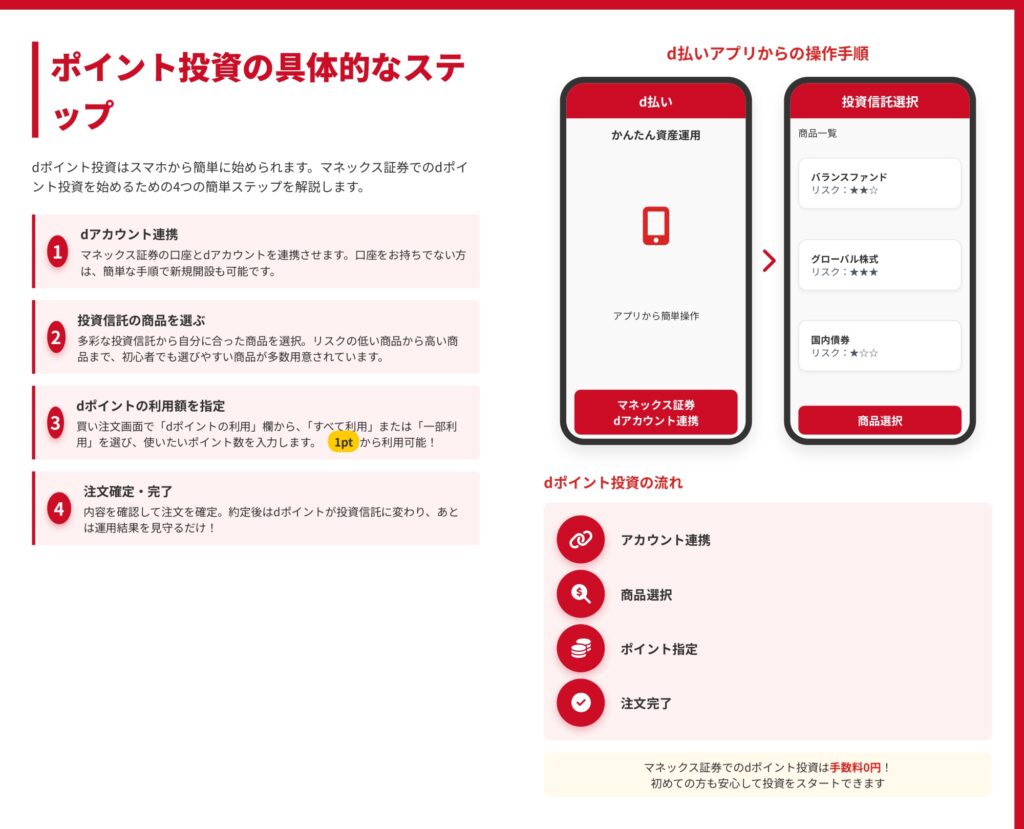

マネックス証券でのdポイント投資は、わずか3ステップで始められます。ここでは、実際の画面イメージを交えながら、具体的な手順を詳しく解説します。

ステップ1:dアカウント連携を行う

まず最初に行うのが、マネックス証券の口座とdアカウントの連携です。この連携により、保有しているdポイントを投資に活用できるようになります。

連携手順は以下の通りです:

- マネックス証券のウェブサイトにログイン

- メニューから「dアカウント連携」ページを開く

- dアカウントのIDとパスワードを入力

- 連携を承認して完了

連携は一度行えば、以降は自動的にdポイントが利用可能な状態になります。セキュリティも万全で、個人情報は安全に管理されます。

ステップ2:投資信託を選ぶ

次に、投資したい投資信託を選びます。マネックス証券では、国内公募株式型投資信託を中心に、豊富な商品ラインナップを用意しています。

商品選びのポイント:

- リスクレベルの確認:初心者は★1〜2つの低リスク商品から始めるのがおすすめ

- 運用実績の確認:過去の運用成績を参考に、安定した商品を選ぶ

- 手数料の比較:信託報酬などのコストを確認する

人気の投資信託例:

- eMAXIS Slim 米国株式(S&P500):米国の代表的企業に分散投資

- バランスファンド:株式と債券をバランスよく組み合わせた商品

- 国内債券ファンド:比較的リスクの低い安定運用商品

ステップ3:dポイントで支払う

商品を選んだら、いよいよdポイントでの購入です。買付画面では、以下の操作を行います。

買付画面での操作手順:

- 購入金額を入力(例:10,000円)

- 「dポイントの利用」欄を選択

- 「すべて利用する」または「一部を利用する」を選択

- 一部利用の場合は、使用するポイント数を入力

- 注文内容を確認して「この内容で買付」をクリック

現在の保有ポイントが画面に表示されるため、利用可能なポイント数を確認しながら操作できます。月間の利用上限は5万ポイントまでとなっています。

スマートフォンアプリからの操作方法

d払いアプリの「かんたん資産運用」機能を使えば、スマートフォンからも簡単に投資できます。

アプリでの操作メリット:

- 外出先でも手軽に投資可能

- プッシュ通知で運用状況を確認

- 直感的な操作画面で初心者も安心

特に若い世代を中心に、スマートフォンでの投資が主流となっており、通勤時間や休憩時間を活用した「すきま投資」が人気です。

dポイント投資の対象サービス・商品の詳細解説

dポイント投資を始める前に、対象となるサービスや商品の詳細を理解しておくことが重要です。ここでは、利用可能な商品範囲や条件について詳しく解説します。

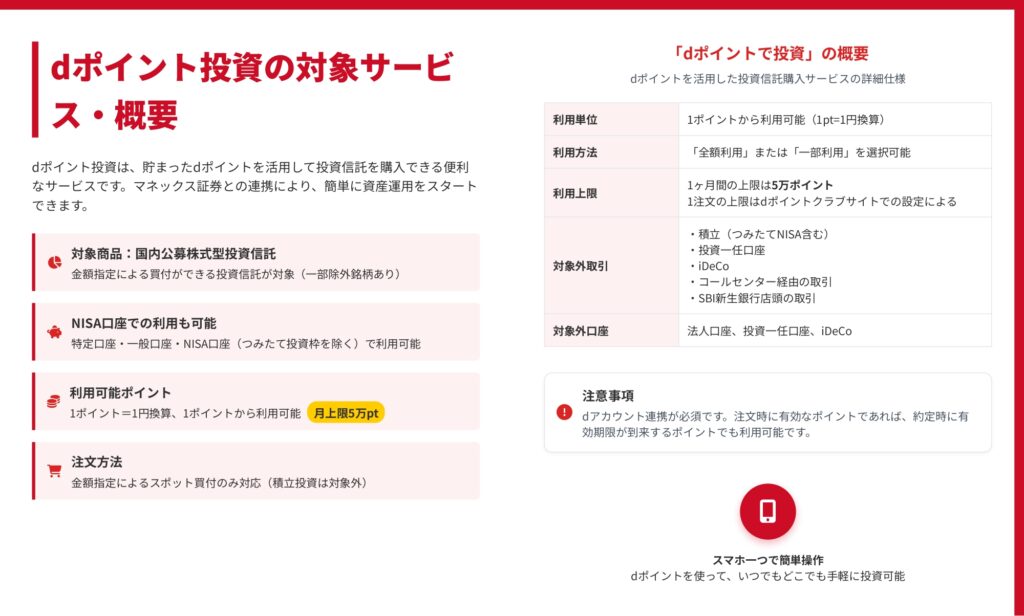

対象となる投資商品

dポイント投資の対象商品は、国内公募株式型投資信託です。これは、日本国内で一般投資家向けに販売されている投資信託を指します。

対象商品の特徴:

- 金額指定による買付が可能な商品

- マネックス証券が取り扱う幅広い商品ラインナップ

- 一部の除外銘柄を除き、ほぼすべての投資信託が対象

ただし、以下の商品は対象外となります:

- 積立専用ファンド

- つみたてNISA専用商品

- 投資一任口座専用商品

利用可能な口座種別

dポイント投資は、以下の口座で利用できます:

1. 特定口座 税金の計算を証券会社が代行してくれる口座です。確定申告の手間を省きたい方におすすめです。

2. 一般口座 税金の計算を自分で行う必要がありますが、より柔軟な運用が可能です。

3. NISA口座(成長投資枠) 年間240万円まで非課税で運用できる口座です。ただし、つみたて投資枠では利用できません。

利用条件と上限

利用単位と換算レート

- 1ポイント=1円として換算

- 最低1ポイントから利用可能

- 1円単位で細かく指定可能

利用上限

- 1ヶ月間の上限:5万ポイント

- 1注文の上限:dポイントクラブでの設定による

- 1日の利用回数:制限なし

対象外となる取引

- 積立投資(定期購入)

- つみたてNISAでの購入

- iDeCoでの購入

- コールセンター経由の取引

- SBI新生銀行店頭での取引

期間限定ポイントの活用方法

dポイント投資の大きなメリットの一つが、期間・用途限定ポイントも利用できることです。

期間限定ポイントの特徴:

- 有効期限が近いポイントから自動的に優先使用

- 投資信託購入後は通常の投資信託として保有

- 有効期限を気にせず長期運用が可能

例えば、キャンペーンで獲得した1,000ポイント(有効期限1ヶ月)を投資信託に交換すれば、期限を気にすることなく資産として保有できます。これは、ポイントの価値を最大化する賢い活用方法といえるでしょう。

実践!ポイント投資の具体的な4ステップ

理論を理解したら、次は実践です。ここでは、実際にdポイント投資を始めるための具体的な手順を、より詳細に解説します。

事前準備:必要なものを揃える

dポイント投資を始める前に、以下を準備しましょう:

必須アイテム

- dアカウント(無料で作成可能)

- dポイント(最低1ポイント以上)

- インターネット接続環境

- メールアドレス

あると便利なもの

- dカード(ポイント還元率アップ)

- d払いアプリ(スマホから簡単操作)

- マネックス証券の口座(事前開設推奨)

実践ステップ1:投資目標を設定する

投資を始める前に、明確な目標を設定することが成功への第一歩です。

目標設定の例:

- 短期目標(3ヶ月):1,000ポイントを1,100ポイントに増やす

- 中期目標(1年):毎月500ポイントを投資して6,000ポイント以上の運用資産を作る

- 長期目標(5年):年間1万ポイントを投資して老後資金の一部にする

目標を設定することで、投資商品の選び方や運用方針が明確になります。

実践ステップ2:リスク許容度を確認する

投資にはリスクが伴います。自分がどの程度のリスクを受け入れられるか、事前に確認しましょう。

リスク許容度チェックリスト:

- □ 投資したポイントが50%減っても生活に影響ない

- □ 短期的な値動きに一喜一憂しない自信がある

- □ 最低3年以上は運用を続けられる

- □ 分散投資の重要性を理解している

チェックが多いほど、リスクの高い商品も選択肢に入れられます。初心者は、まず低リスク商品から始めることをおすすめします。

実践ステップ3:商品選択のコツ

投資信託選びは、dポイント投資の成否を左右する重要なステップです。

初心者向け商品選びの3つのポイント:

- 分散投資型を選ぶ

- 複数の資産に投資するバランス型ファンド

- リスクを抑えながら安定的な運用が期待できる

- 信託報酬が低い商品を選ぶ

- 年率0.5%以下の商品がおすすめ

- 長期運用では手数料の差が大きく影響

- 運用実績を確認する

- 過去3年以上の実績がある商品

- 安定した運用成績を維持している商品

実践ステップ4:定期的なメンテナンス

投資を始めたら、定期的なメンテナンスが重要です。

月次チェック項目:

- 運用状況の確認(資産の増減)

- 追加投資の検討(新たに貯まったポイントの活用)

- ポートフォリオの見直し(商品の入れ替え検討)

四半期ごとのレビュー:

- 目標達成度の確認

- 投資方針の見直し

- 新商品やキャンペーンのチェック

定期的なメンテナンスにより、より効果的な資産運用が可能になります。

THEO+docomoとdポイント投資を徹底比較

dポイントを活用した投資サービスには、「dポイント投資」以外に「THEO+docomo」もあります。両者の違いを理解し、自分に合ったサービスを選びましょう。

サービスの基本的な違い

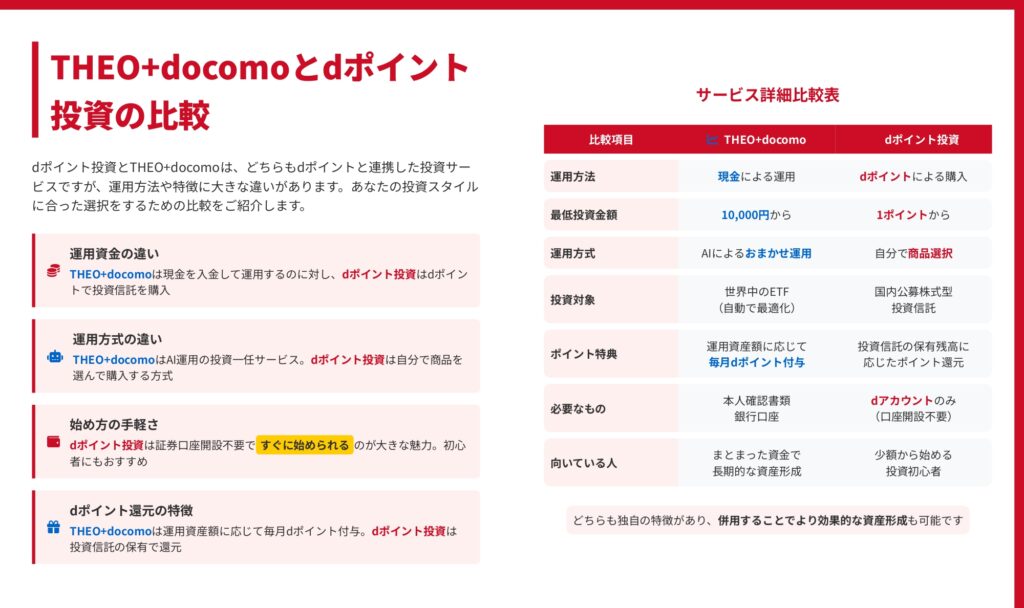

THEO+docomoの特徴:

- AIによる全自動運用(ロボアドバイザー)

- 現金での運用が基本(最低1万円から)

- 世界中のETFに分散投資

- 運用資産額に応じて毎月dポイント付与

dポイント投資の特徴:

- 自分で商品を選んで投資

- dポイントのみで投資可能(1ポイントから)

- 国内投資信託が中心

- 投資信託の保有残高に応じてポイント還元

詳細な比較表

| 比較項目 | THEO+docomo | dポイント投資 |

|---|---|---|

| 最低投資額 | 10,000円 | 1ポイント |

| 運用方式 | AI自動運用 | 自分で選択 |

| 投資対象 | 海外ETF | 国内投資信託 |

| 手数料 | 年率0.715%〜1.10% | 購入手数料0円 |

| リバランス | 自動 | 手動 |

| 確定申告 | 不要(特定口座) | 不要(特定口座) |

| 本人確認 | 必要 | 不要 |

どちらを選ぶべきか?使い分けの指針

THEO+docomoがおすすめの人:

- まとまった資金(1万円以上)がある

- 投資の知識がなく、すべておまかせしたい

- 長期的な資産形成を目指している

- 国際分散投資を行いたい

- リバランスなどの手間をかけたくない

dポイント投資がおすすめの人:

- 少額から投資を始めたい

- 貯まったポイントを有効活用したい

- 投資の勉強をしながら経験を積みたい

- 現金は使わずにポイントだけで投資したい

- 自分で商品を選ぶ楽しみを味わいたい

併用戦略のススメ

実は、両サービスを併用することで、より効果的な資産形成が可能です。

併用のメリット:

- リスク分散:異なる運用方式で分散投資

- 学習効果:dポイント投資で学び、THEO+docomoで実践

- ポイント最大化:両方のポイント還元を受けられる

例えば、毎月の余剰資金1万円をTHEO+docomoで自動運用しながら、貯まったdポイント1,000ポイントを自分で選んだ投資信託に投資する、といった使い分けが可能です。

実際の利用者の声

THEO+docomo利用者(30代男性)の声: 「仕事が忙しくて投資の勉強時間が取れないので、AIにおまかせできるのは助かります。毎月自動で積立されるので、気づいたら資産が増えていました。」

dポイント投資利用者(20代女性)の声: 「コンビニで貯めたポイントが投資に使えるなんて驚きでした。100ポイントから始められるので、投資デビューのハードルが低くて良かったです。」

マネックス証券×dポイント投資の知られざるメリット

マネックス証券でdポイント投資を行うことで得られる、意外と知られていないメリットを詳しく解説します。

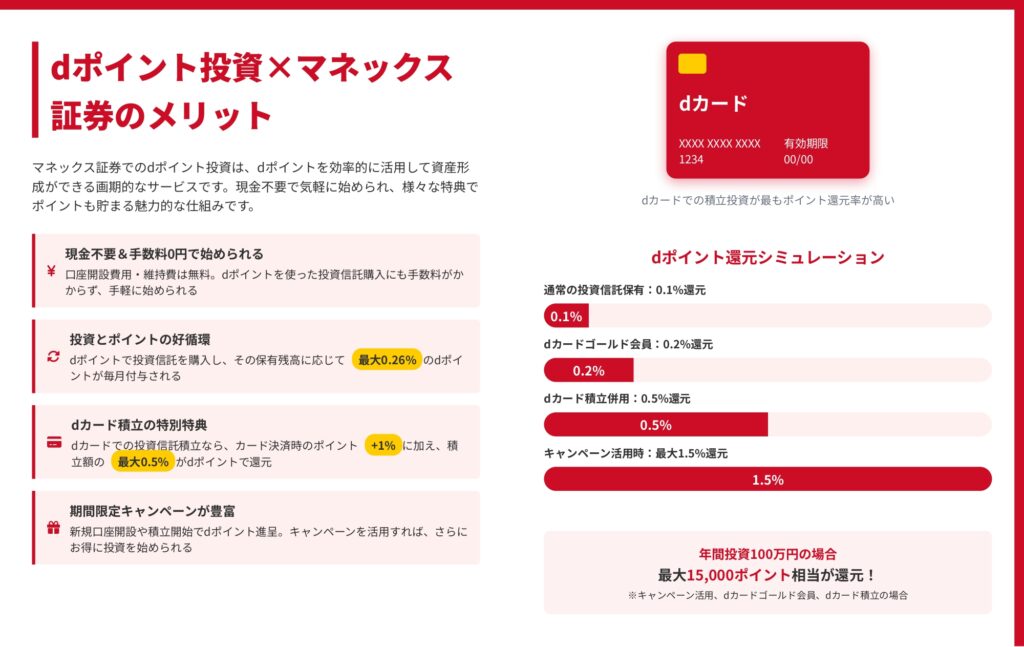

メリット1:ポイントの好循環システム

マネックス証券では、dポイントで投資信託を購入すると、その保有残高に応じて再びdポイントが付与される好循環システムがあります。

ポイント還元の仕組み:

- 基本還元率:年率0.1%

- dカード会員:年率0.2%

- dカードGOLD会員:最大年率0.26%

例えば、10万円分の投資信託を保有している場合、年間で100〜260ポイントが還元されます。このポイントを再投資すれば、複利効果でさらに資産が増えていきます。

メリット2:dカード積立の併用で還元率アップ

dカードで投資信託の積立を行うと、さらにお得な特典があります。

dカード積立の特典:

- カード決済ポイント:1.0%還元

- 積立ボーナス:最大0.5%還元

- 合計:最大1.5%のポイント還元

月5万円を積立した場合、年間で最大9,000ポイントが獲得できる計算になります。

メリット3:豊富な投資信託ラインナップ

マネックス証券は、業界トップクラスの投資信託取扱数を誇ります。

取扱商品の特徴:

- 1,500本以上の投資信託

- ノーロード(購入手数料無料)商品が充実

- 人気のインデックスファンドを網羅

- ESG投資など最新トレンドにも対応

初心者から上級者まで、投資スタイルに合わせた商品選択が可能です。

メリット4:充実したサポート体制

初心者向けサポート:

- 無料の投資セミナー(オンライン/オフライン)

- 24時間対応のAIチャット

- 専門スタッフによる電話サポート

- 分かりやすい投資ガイドブック

投資初心者でも安心して始められる環境が整っています。

メリット5:独自の分析ツール

マネックス証券では、投資判断に役立つ独自ツールを無料で提供しています。

主な分析ツール:

- ポートフォリオ診断:資産配分の最適化提案

- リスクシミュレーター:将来の資産推移を予測

- 銘柄比較ツール:複数の投資信託を簡単比較

これらのツールを活用することで、より戦略的な投資が可能になります。

【2025年10月最新】お得なキャンペーン情報と活用術

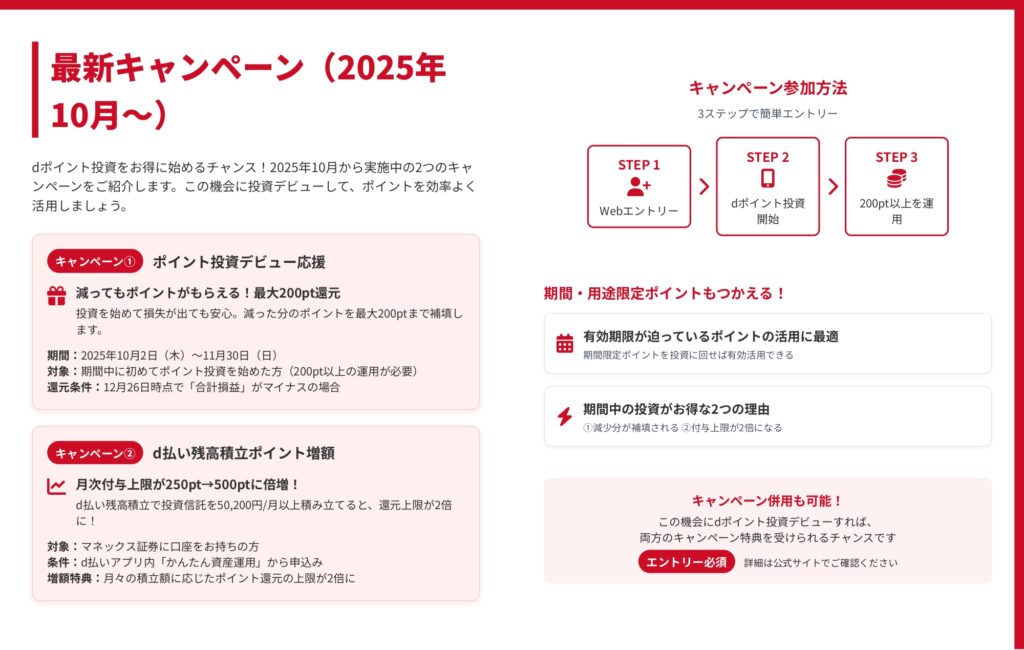

2025年10月から始まった最新キャンペーンを活用すれば、さらにお得にdポイント投資を始められます。

キャンペーン①:ポイント投資デビュー応援(最大200pt還元)

キャンペーン概要:

- 期間:2025年10月2日〜11月30日

- 対象:期間中に初めてポイント投資を始めた方

- 条件:200ポイント以上の運用が必要

- 特典:12月26日時点で損失が出ていた場合、最大200ptまで補填

活用のポイント: このキャンペーンは、投資初心者の不安を解消する画期的な内容です。仮に投資で損失が出ても、200ポイントまでは補填されるため、実質的にリスクゼロで投資体験ができます。

おすすめの活用方法:

- まず200ポイントちょうどで投資を開始

- 比較的リスクの高い成長株ファンドに挑戦

- 利益が出れば継続、損失でも補填でカバー

キャンペーン②:d払い残高積立ポイント増額

キャンペーン概要:

- 通常の月次付与上限:250ポイント

- キャンペーン期間中:500ポイント(2倍)

- 条件:月50,200円以上の積立

最大還元を受ける方法:

- d払いアプリから「かんたん資産運用」を選択

- 月額50,200円の積立設定

- dカードでの支払い設定

- 毎月500ポイントの還元を受ける

年間で6,000ポイントの追加還元となり、これを再投資すれば複利効果でさらなる資産増加が期待できます。

キャンペーン併用戦略

両キャンペーンを併用することで、最大限の恩恵を受けられます。

併用プラン例:

- 10月中にポイント投資デビュー(200pt投資)

- 同時にd払い残高積立を開始(月5万円)

- デビュー応援で損失補填の保険を確保

- 積立ポイント増額で毎月500pt獲得

この戦略により、リスクを抑えながら効率的にポイントを増やせます。

過去のキャンペーン傾向と今後の予測

マネックス証券では、定期的にお得なキャンペーンを実施しています。

過去の主なキャンペーン:

- 新規口座開設で1,000ポイントプレゼント

- 投資信託購入額の1%ポイントバック

- 友達紹介で両者に500ポイント

今後も、年末年始や新年度など、節目の時期に大型キャンペーンが予想されます。公式サイトやメールマガジンをチェックし、お得な機会を逃さないようにしましょう。

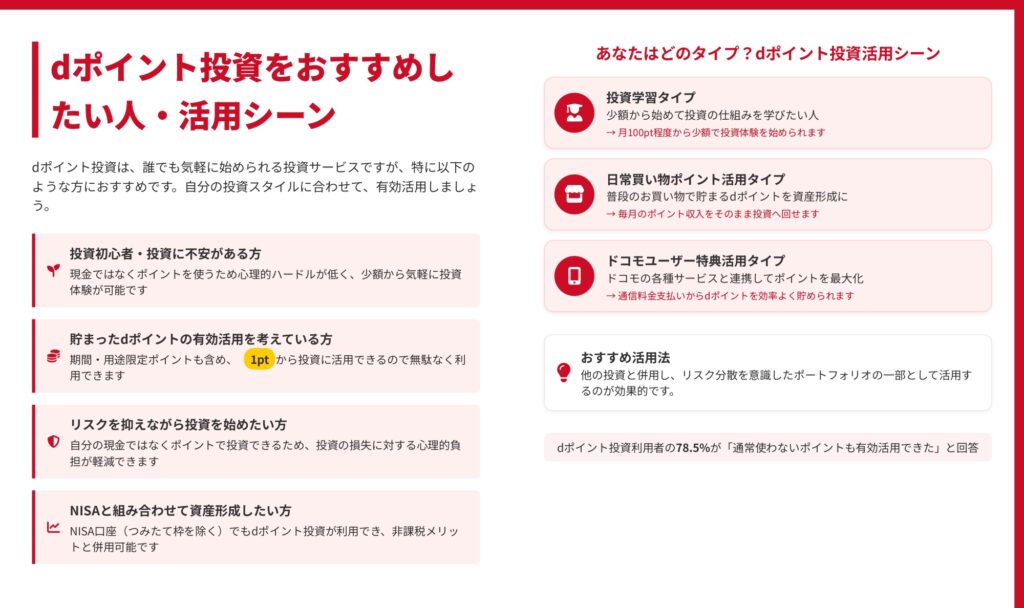

dポイント投資を最大限活用すべき人の特徴と活用シーン

dポイント投資は誰でも始められますが、特に効果的に活用できる人には共通の特徴があります。

特におすすめしたい4つのタイプ

1. 投資初心者・投資に不安がある方

投資に興味はあるけど、いきなり大金を投じるのは怖い。そんな方にとって、dポイント投資は最適な入門ツールです。

メリット:

- 失っても生活に影響しないポイントで練習

- 少額から実際の市場を体験

- 投資の基礎知識を実践的に学習

活用例: 最初は100ポイントから始めて、毎月少しずつ増額。1年後には月1,000ポイントを定期的に投資できるレベルまで成長した例も多数あります。

2. ドコモユーザー・dポイント愛用者

すでにdポイントを活発に利用している方は、ポイント投資との相性が抜群です。

メリット:

- 日常的に貯まるポイントを有効活用

- ドコモ関連サービスとの連携でポイント倍増

- 期間限定ポイントの失効を防げる

活用例: 携帯料金の支払いで月500ポイント、d払いで月300ポイントを獲得。合計800ポイントを毎月投資に回すことで、年間約1万ポイントの運用資産を構築。

3. サラリーマン・OLの副業代わり

本業が忙しく副業の時間が取れない会社員にとって、dポイント投資は手間いらずの資産形成手段です。

メリット:

- 昼休みや通勤時間に操作可能

- 特別な知識や技術は不要

- 会社にバレない資産形成

活用例: ランチをコンビニで購入し、月平均1,500ポイント獲得。これを投資に回し、3年間で5万ポイント以上の運用資産を形成。

4. 主婦・主夫の家計防衛策

日々の買い物で貯まるポイントを、将来の備えに変える賢い選択です。

メリット:

- 家計に負担をかけない投資

- 買い物ついでにポイント獲得

- 教育資金や老後資金の一部に

活用例: スーパーでの買い物、ドラッグストアでの日用品購入で月2,000ポイント獲得。5年間の運用で、子供の入学準備金の一部(約15万円相当)を形成。

年代別の活用シーン

20代:投資の勉強期間として

- 少額から投資の基礎を学ぶ

- 長期運用で複利効果を最大化

- 将来の住宅購入資金の一部に

30〜40代:教育資金の準備として

- 子供の教育費の一部を準備

- リスクを抑えた安定運用

- NISA枠も併用して節税効果

50〜60代:老後資金の補完として

- 退職金運用の練習

- 年金の補完資金作り

- 相続対策の一環として

ライフスタイル別の活用提案

単身者の場合: 自由度の高い資金運用が可能。積極的にリスクを取って高リターンを狙うのも一案。月1,000ポイントから始めて、徐々に投資額を増やしていく。

ファミリー層の場合: 家族カードでポイントを集約し、効率的に運用。子供の金融教育の一環として、一緒に投資を学ぶ機会にも。

シニア層の場合: リスクを抑えた債券型ファンドを中心に運用。定期的な分配金で年金の補完収入を確保。

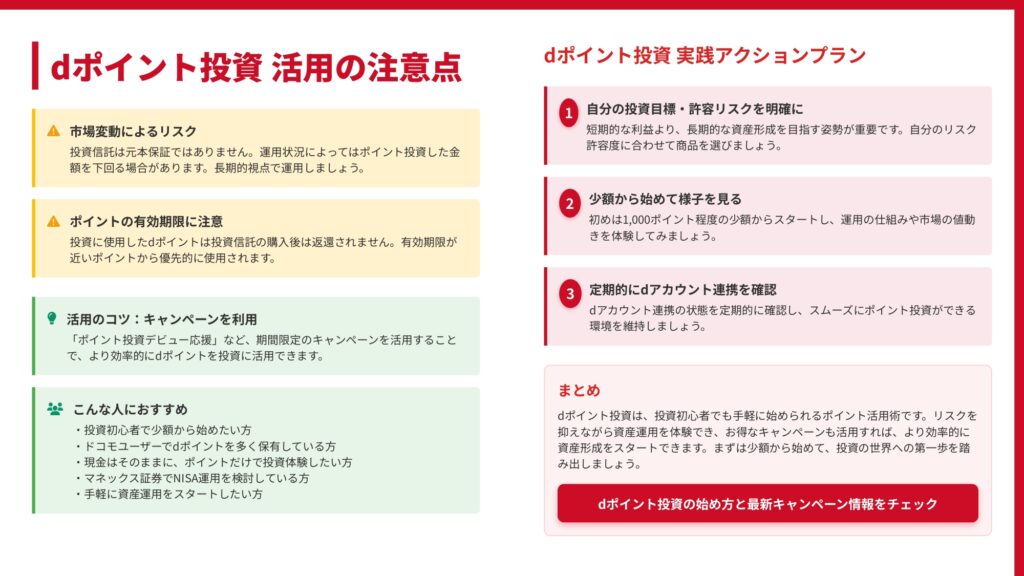

まとめ

dポイント投資とマネックス証券の組み合わせは、投資初心者から経験者まで、幅広い層におすすめできる資産形成の新しい形です。

わずか1ポイントから始められる手軽さ、現金不要で投資体験ができる安心感、そして充実したサポート体制により、これまで投資を躊躇していた方でも気軽にスタートできます。特に2025年10月のキャンペーンを活用すれば、実質リスクゼロで投資デビューも可能です。

THEO+docomoとの使い分けや、dカード積立との併用により、さらに効率的な資産形成も実現できます。まずは少額から始めて、徐々に投資の知識と経験を積み重ね、将来の豊かな生活への第一歩を踏み出してみませんか?

コメント